Regional Differences of Institutional Innovation Influences on Industrial Transformation and Upgrading

-

摘要:

阐析了中国现行的制度创新对产业转型升级的影响程度,并以制度创新理论及推拉理论为依据,以全国31个省际面板数据为样本,采用产业结构高级化法,借助现代计量经济软件Eviews6.0,对中国现行制度创新对产业转型升级的影响现状进行了具体的剖析与实证性检验;针对中国规模以上大企业、大中型企业、外商及港澳台投资企业的外资利用度高,进出比例较高,而民营与国有控股企业外资利用度低,出口贡献度低,产品缺乏国际竞争力等现状,以及中国东部地区、中部地区、西部地区的发展特征,提出制度供给也需与时俱进、创新发展,结合不同地区实际发展现状,进行必要的充实和完善,继而有效地推动产业转型的升级。

Abstract:This paper analyzes the influence level of China's current institutional innovation on industrial transformation and upgrading.Taking the theory of institutional innovation and the theory of push-pull as the theoretical basis, using the 31 provincial panel data as the sample, adopting the advanced method of industrial structure, with the modern econometric software Eviews 6.0, this paper makes a concrete analysis and empirical test on the influence of China's current institutional innovation on industrial transformation and upgrading; In view of the current situation, which China's large-scale enterprises, large and medium-sized enterprises and foreign-funded enterprises use higher foreign investment and import and export ratio, while private and state-controlled enterprises use lower utilization of foreign capital, lower export contribution and international competitiveness of products, considering the development characteristics of the eastern part, the central region, the western region and the actual development situation of different regions, this article puts forward the system supply needs to advance with the times, innovate and develop, the necessary enrichment and improvement, and then it effectively promotes the industrial transformation and upgrading.

-

引言

改革开放近40年,给我国经济社会发展带来的巨大变化,令国人振奋,使世界震惊。但同时也给人们带来了深刻的警示,那就是经济社会的发展,不能以生态的破坏、环境的污染为代价,不能以高投入、高消耗、高污染的粗放型、低产出方式实现增长。为了更好地实现科学和可持续发展,转变经济发展方式,实现产业的转型升级是时代所需,刻不容缓。而在加速实现这一过程中,制度创新就显得尤为重要。制度创新理论的主要贡献者诺思(North)[1]认为,科技进步对经济的发展虽然起重要作用,但真正起关键作用的是制度。Rick[2]认为一国或一地经济贫穷还是富有的原因应归结于制度。改革开放以来,我国经济的快速发展也证实了制度的重要性。因此,制度也需要与时俱进,也需要创新发展。只有这样,才能更好地为经济社会发展提供有力的支撑。目前学术界对经济发展的主要源泉是制度创新还是非制度创新[3],制度创新是产业转型升级的内生变量还是外生变量[4]均有争议,但制度创新对产业转型升级具有重大影响的共识是不可否认的。

十八大以来,党和政府逐渐认识到当前制约我国经济发展的主要因素是供给方面,其重点是促进产业结构转型升级,提高供给体系质量和效益,增强经济持续发展动力。从推拉理论而言,产业转型升级是产业自身遵循产业结构发展规律而演进的拉力与各地政府根据国内外经济、科技发展趋势通过各种制度(如产权制度、开放制度、税收制度)及金融、财政、国际贸易、技术创新等产业发展有关的政策,对现存产业结构的各个方面进行直接或间接作用的推力共同作用的结果。

按照国民经济的划类,从宏观的角度分为一产(农业)、二产(工业)、三产(服务业)。广义而言,产业的转型升级包含一产、二产、三产各个领域。而通常狭义中却仅指二产的传统工业。本研究所指的产业转型升级,主要指二产的工业。一个国家或地区在不同经济发展阶段,政府所制定和实施的制度政策对一国或一地产业转型升级会产生重大影响。我国是发展中国家,正处于经济发展方式的转轨时期,各地区实施的制度及所拥有的要素禀赋程度不同,各地区所面临和取得的产业转型升级压力与效果差异也很大。

一. 我国各地区产业转型升级现状

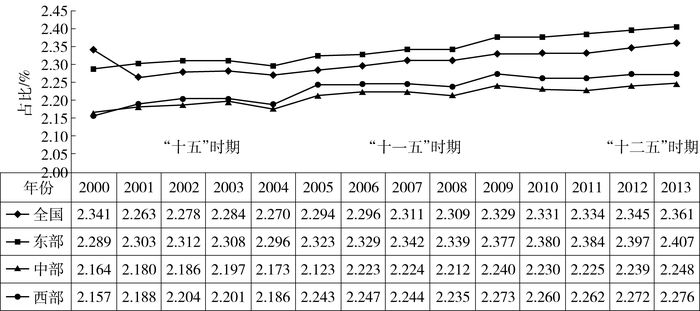

产业转型升级的目的,是为了更加高效地配置资源,以更好更快地实现科学发展、可持续发展。经济制度是资源配置的一种方式和由之派生的不同经济主体之间的行为和利益关系准则或者规范体系;产业政策是政府为实现其发展目标,推动产业发展,规范各种市场秩序而实施的干预性、指导性措施。目前学术界对产业转型升级的测度,尚未有统一的标准,较多的学者以产业结构偏离度、产业结构转换系数、产业结构超前系数、垂直专业化指数、空间相量法、产业结构高级化等来测度产业的横向升级,以柯布—道格拉斯生产函数、数据包络分析、劳动效率、技术提升法等来测度产业的纵向升级[5]。本研究借鉴何璇[5]的产业结构高级化法,在第一、第二、第三产业的GDP比例A1、A2、A3中乘以其权重(其中,第三产业权重设定为3,第二产业权重设定为2,第一产业权重设定为1),那么,其产业转型升级计算公式可表示为:Y=3A3+2A2+1A1。利用该公式测算我国跨世纪以来东、中、西部地区产业转型升级状况,其结果如图 1所示。

由图 1中可知,自2000年以来,我国东、中、西部产业转型升级指数均呈上升趋势,但各区域之间差距很大,其指数从高到低依次是东部、西部、中部。一般而言,技术创新能力、供求能力、产业结构现状及对外经济贸易发展能力等因素,与产业转型升级密切相关。目前我国不同地区、不同规模、不同所有制企业的制度需求与各级政府的制度供给不相匹配,导致产业转型升级速度迟缓,质量不高,效果欠佳。

二. 我国不同规模及所有制工业企业制度创新现状

一 我国不同规模及所有制企业现状

企业是以赢利为目的从事生产经营活动,向社会提供商品或服务的经济组织。不同规模企业数量反映一国或一地产业发展水平与市场规模需求,而不同所有制企业数量又反映一国或一地市场化发育程度。

表 1是我国2000—2013年不同规模及所有制工业企业数的变化状况,百分比则表示市场份额。

表 1 我国不同规模及所有制工业企业数量及百分比年份 大中型企业 规模以上企业 国有控股企业 民营企业 外商及港澳台企业 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 2000 21 724 7.53 162 885 56.43 53 489 18.53 22 128 7.67 28 445 9.85 2001 22 987 7.45 171 256 55.49 46 767 15.15 36 218 11.73 31 423 10.18 2002 23 323 7.08 181 557 55.08 41 125 12.48 49 176 14.92 34 466 10.46 2003 23 631 6.56 196 222 54.46 34 280 9.51 67 607 18.76 38 581 10.71 2004 27 692 5.36 276 474 53.55 35 597 6.89 119 357 23.12 57 165 11.07 2005 29 774 5.85 271 835 53.37 27 477 5.40 123 820 24.31 56 387 11.07 2006 32 930 5.77 301 961 52.93 24 961 4.38 149 736 26.25 60 872 10.67 2007 30 506 4.82 336 768 53.24 20 680 3.27 177 080 28.00 67 456 10.67 2008 40 392 4.98 426 113 52.51 21 313 2.63 245 850 30.30 77 847 9.59 2009 41 290 4.99 434 364 52.49 20 510 2.48 256 031 30.94 75 376 9.11 2010 46 648 5.38 452 872 52.23 20 253 2.34 273 259 31.51 74 045 8.54 2011 61 347 9.56 325 609 50.73 17 052 2.66 180 612 28.14 57 216 8.91 2012 63 314 9.43 343 769 51.22 17 851 2.66 189 289 28.20 56 908 8.48 2013 65 514 9.10 369 813 51.39 18 574 2.58 208 409 28.96 57 368 7.97 资料来源:作者根据《国家统计年鉴2014》整理。 由表 1可知,跨世纪以来,我国规模以上工业企业所占比例一直在50%以上,总数从2000年的162 885家增加至2010年的452 872家,但其比例从2000年的56.3%下降至2010年的52.23%,随后企业数逐渐减少至2013年的369 813家,比例下降至51.39%。但无论其数量还是比例均占主体地位。大中型企业数一直在10%以下,总数从2000年的21 724家增加至2013年的65 514家,其比例从7.53%增加至9.10%。这说明我国工业企业以规模以上为主体、大中型为骨干的形式发展。在不同所有制企业中,国有控股企业总数从2000年的53 489家、比例为18.53%,减少至2013年的18 574家、比例为2.58%;民营企业总数从2000年的22 128家、比例为7.67%,增加至2010年的273 259家、比例为31.51%。这显现了国家“国退民进”之所有制布局。外商及港澳台投资企业总数从2000年的28 445家、比例为9.85%,增加至2008年的77 847家、比例为9.59%,随后又逐渐减少至2013年的57 368家、比例为7.97%。

从上述不同规模及所有制的企业数量及其比例的变化中,不难看出,随着我国经济体制改革的不断深入,国有控股企业无论从数量上,还是从比例上均呈下降趋势;而民营企业无论从数量上,还是从比例上均显上升态势,期间虽在2011年呈大跌之势,但继之又即刻反弹,显现了国家对民企扶持的政策及其力度;外商及港澳台投资企业数量从2000—2008年一直增加,但自2009年以来受全球性金融危机影响,一直呈现下降趋势。

二 我国不同规模及所有制工业企业制度创新现状

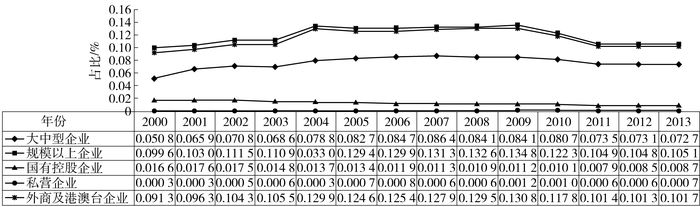

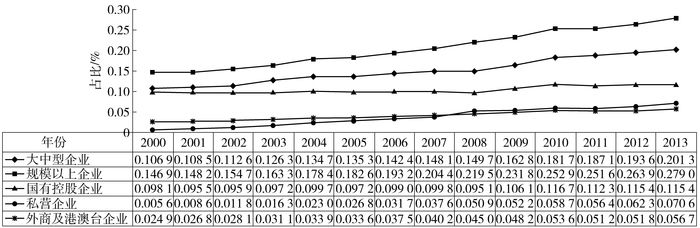

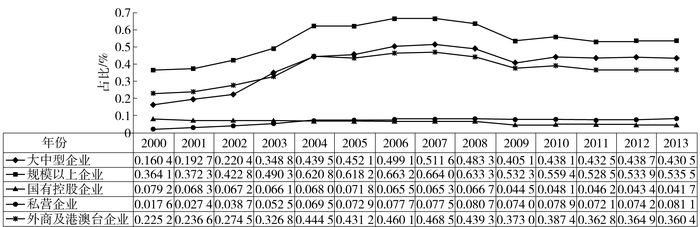

制度创新的核心是不断地加速推动和促进经济的发展、社会的进步。国家统计局将不同规模企业分为大中型企业(主营业务收入≥2 000万元)、规模以上企业(主营业务收入500~2 000万元),将不同所有制企业分为国有控股企业、民营企业及外商、港澳台商企业。根据袁中华[6]、刘英基[7]等制度创新的相关研究,本研究以外商投资额/工业总产值比例反映资本开放度,即开放制度;以出口交货值/工业总产值比例反映国际贸易制度;以税收总额/工业总产值比例反映经济利益分配中国家分配份额,即税收制度。跨世纪以来,我国不同规模及所有制企业的开放制度、国际贸易制度及税收制度变化趋势如图 2~4所示。

由图 2可知,跨世纪以来,我国规模以上企业、外商及港澳台投资企业、大中型企业、国有控股及民营企业的外资比例依次从2000年的9.96%、9.13%、5.08%、1.66%、0.03%增加至2013年的10.51%、10.17%、7.27%、0.87%、0.07%。不难看出,我国规模以上企业、外商及港澳台投资企业及大中型企业外资利用度较高,而民营与国有控股企业外资利用度低。2009年以后,原来外资利用度高的企业也均呈下降趋势,这与受全球性金融危机的影响密切相关。

由图 3可知,我国规模以上企业、大中型企业、外商及港澳台投资企业、民营企业及国有控股企业产品出口比例依次从2000年的36.41%、16.04%、22.52%、7.92%、1.76%增加至2013年的53.55%、43.05%、36.04%、8.11%、4.17%。可见,规模以上企业、大中型企业、外商及港澳台投资企业出口比例较高,而民营企业与国有控股企业出口贡献度极低,产品没有国际竞争力。2008年以后,规模以上企业、大中型企业及外商和港澳台投资企业出口比例均呈下降趋势,这也同样与全球性金融危机密切相关。

由图 4可知,我国不同规模及所有制企业的税收总额占工业总产值的比例均呈上升趋势。规模以上企业、大中型企业、国有控股企业、外商和港澳台投资企业及民营企业税收贡献度依次从2000年的14.69%、10.69%、9.81%、2.49%、0.56%增加至2013年的27.90%、20.13%、11.51%、5.67%、7.06%,但至2008年,外资企业税收比例与民营企业税收比例有明显的变化,即民营企业比例逐渐大于外资企业比例。这也说明我国民营企业在不断发育成熟和发展壮大。

三. 制度创新对产业转型升级影响的实证检验

一 数据来源及变量选取

本研究采用的样本是2000—2013年全国省际空间面板数据,来自于2001—2014年的国家统计年鉴及各省(市)统计年鉴。实证检验所涉及的变量如下:以产业结构高级化(产业转型升级测度指标)作为被解释变量用Y表示;以开放制度、贸易制度、税收制度创新作为解释变量。其中,以外商投资额/工业总产值比例反映资本开放度,即开放制度;以出口交货值/工业总产值比例反映国际贸易制度;以税收总额/工业总产值比例反映经济利益分配中国家分配份额,即税收制度。

二 制度创新与产业转型升级的相关性检验

为检验制度创新对产业转型升级的影响,先观察这两者间的相关性。在表 2中,Rij表示制度创新变量。其中,i(i=1, 2, 3) 分别表示开放制度、贸易制度、税收制度创新,j(j=1,…,5) 分别表示不同规模(大中型、规模以上)及所有制(国有控股、民营、外商及港澳台投资)企业。由表 3可知,制度创新的3项解释变量均与民营企业转型升级呈正相关,且相关系数均为0.3~0.8,这表明现行的制度创新对民营企业的转型升级有促进作用;但与国有控股企业的转型升级呈负相关,且其系数均-0.6~0.8,这表明现行的制度创新对国有控股企业转型升级有抑制作用;开放制度、贸易制度对外资企业的转型升级也呈负相关。在不同规模企业中,大中型企业、规模以上企业的开放制度、贸易制度与产业转型升级相关系数均在0.3以下,说明他们之间相关性不大;而不同规模、不同所有制企业的税收制度与产业转型升级的相关系数均在0.72以上,这说明税收制度与不同规模、不同所有制企业的产业转型升级均有较大的相关性,但相关系数大并不一定产生因果关系,相关系数小也不一定没有因果关系,因而需要通过回归检验以验证其是否存在因果关系。

表 2 制度创新及产业转型升级的有关变量说明变量类别 变量名 指标及单位 指标的经济意义 被解释变量 Y 3A3+ 2A2 + 1A1 表示产业转型升级 解释变量 开放制度(1) 规模 大中型(1) R11 外商投资额/工业总产值(%) 反映资本开放度 规模以上(2) R12 产权 国有控股(3) R13 民营(4) R14 外商及港澳台投资(5) R15 贸易制度(2) 规模 大中型(1) R21 出口交货值/工业总产值(%) 反映企业走出去战略 规模以上(2) R22 产权 国有控股(3) R23 民营(4) R24 外商及港澳台投资(5) R25 税收制度(3) 规模 大中型(1) R31 税收总额/工业总产值(%) 反映经济利益分配 规模以上(2) R32 产权 国有控股(3) R33 民营(4) R34 外商及港澳台投资(5) R35 表 3 制度创新与产业转型升级的相关系数比较项目 企业规模 企业所有制 大中型(1) 规模以上(2) 国有控股(3) 民营(4) 外商及港澳台投资(5) 产业转型

升级(Y)开放制度(R1) -0.111 7(R11) -0.287 2(R12) -0.690 7(R13) 0.357 0(R14) -0.239 5(R15) 贸易制度(R2) 0.206 0(R21) -0.000 1(R22) -0.651 1(R23) 0.310 7(R24) -0.009 4(R25) 税收制度(R3) 0.735 1(R31) 0.756 4(R32) -0.765 5(R33) 0.723 1(R34) 0.725 7(R35) 三 模型设计及参数估测

为了检验制度创新对不同规模所有制企业转型升级的因果关系,以全国31个省(市)2000—2013年的面板统计数据,借助现代计量经济软件Eviews6.0,选择对不同截面单元具有相同斜率的固定效应fixed effects法与减少截面单元异方差性影响的cross section weights加权最小二乘法(GLS)进行实证检验。首先依据前述研究作出如下假设。

假设1:企业规模越大或国有比例越大,开放制度对产业转型升级的弹性越大。

假设2:企业规模越大或国有比例越大,贸易制度对产业转型升级的弹性越大。

假设3:企业规模越大或国有比例越大,税收制度对产业转型升级的弹性越大。

根据上述假设可以构建如下计量模型:Yit=β0i+β1X1kit+β2X2kit+β3X3kit+μit,在此模型中κ(κ=1, 2, …, 5) 表示不同规模及所有制企业;i(i=1, 2, …, 31) 表示31个省(市);t(t=2000, …, 2013) 表示年份;β0表示截距;β1、β2、β3分别表示开放制度创新、贸易制度创新、税收制度创新对产业转型升级影响的弹性系数;μ表示随机误差项,Y为产业转型升级的被解释变量,X表示制度创新的解释变量。表 4为制度创新对不同地区产业转型升级影响的弹性系数,即线性影响系数。

表 4 制度创新对产业转型升级线性影响估测结果区域及

比较项目规模 所有制 大中型企业 规模以上企业 国有控股企业 民营企业 外商及港澳台投资企业 东部 开放 X11 0.198 6 X12 0.049 7 X13 0.556 0 X14 1.948 9 X15 0.122 8 (3.528 1)*** (1.018 0) (2.279 1)** (0.897 1) (1.896 5)* 贸易 X21 0.035 0 X22 0.017 7 X23 -1.091 6 X24 0.102 3 X25 -0.005 8 (2.858 6)*** (1.254 1) (-11.778)*** (1.463 9) (-0.316 2) 税收 X31 0.971 8 X32 0.860 4 X33 0.120 0 X34 1.330 7 X35 1.950 8 (17.062)*** (20.082)*** (0.853 7) (13.758)*** (16.061)*** 中部 开放 X11 -0.046 2 X12 -0.242 0 X13 -1.542 8 X14 9.808 9 X15 -0.394 1 (-0.225 0) (-1.391 5) (-2.941 8)*** (1.997 8)** (-1.825 7)* 贸易 X21 0.313 6 X22 0.145 1 X23 -0.637 5 X24 0.039 1 X25 0.503 3 (4.761 5)*** (2.283 1)** (-4.068 1)*** (0.152 9) (4.506 7)*** 税收 X31 0.432 2 X32 0.445 4 X33 0.158 1 X34 0.886 5 X35 1.096 5 (5.938 2)*** (7.219 5)*** (1.400 6) (6.468 2)*** (2.731 1)*** 西部 开放 X11 -0.711 7 X12 -0.851 4 X13 -0.804 5 X14 -27.778 X15 -0.426 6 (-3.635 9)*** (-4.874 3)*** (-2.034 7)** (-2.772 5)*** (-2.010 6)** 贸易 X21 0.066 9 X22 0.036 4 X23 -0.710 3 X24 0.467 1 X25 0.106 7 (1.334 8) (0.760 3) (-6.767 4)*** (1.521 3)* (1.921 6)* 税收 X31 0.320 3 X32 0.398 9 X33 -0.350 8 X34 1.380 4 X35 2.089 9 (3.061 1)*** (4.154 6)*** (-3.098 7)*** (6.207 8)*** (4.625 1)*** 注:()内数据表示t值; *表示10%显著性水平;**表示5%显著性水平;***表示1%显著性水平。 由表 4可知,在东部地区,开放制度、税收制度均有效地支撑产业的转型升级,从规模上看,其对大中型企业的效应大于对规模以上企业的效应;从所有制上看,其对民营企业的效应大于对国有及外商和港澳台投资企业的效应。这一结论否定了前述假设1、假设3的成立。在中部地区,税收制度有效地支撑产业的转型升级,从规模上看,其对规模以上企业的效应大于对大中型企业的效应,这一结论也同样否决了前述假设3的成立;从所有制上看,其对外商和港澳台投资企业的效应大于对民营及国有控股企业的效应,这又同样否决了前述假设3的成立。在西部地区,制度创新目前尚未呈现出对产业转型升级一致性的支撑效应,开放制度无论是在规模上,还是在所有制上,均呈现显著的负相关;贸易制度在国有控股企业呈现显著的负相关;税收制度也在国有控股企业呈现显著的负相关。综合上述结果不难看出,同样的制度创新,在全国不同的地区却显现不同的制度效应,有些甚至反差很大。因此,制度也必须要结合不同地区的实际,进行必要的修正与调整,使其与当地实际与现实需求相适应,才能收到“火借风势、火势更旺”之应有的制度供给效果,以加速实现产业的转型升级,继而更好、更快地实现科学发展和可持续发展。

四. 结论及建议

基于上述实证分析及其检验,得出如下研究结论及其建议。

(1) 在现行制度创新背景下,我国规模以上企业、外商和港澳台投资企业及大中型企业外资利用度高,而民营与国有控股企业外资利用度低。2009年以后,原来外资利用度高的企业也均呈下降趋势,这不仅与全球性金融危机的影响密切相关,同时也与我国现行的相关开放制度有关,因此,很有必要再度重新对其进行修正与调整。

(2) 目前规模以上企业、大中型企业及外商和港澳台投资企业的出口比例较高,而民营企业与国有控股企业的出口贡献度极低,产品缺乏国际竞争力。2008年以后,规模以上企业、大中型企业及外资企业的出口比例也均呈下降趋势,这也同样与2009年的全球性金融危机密切相关,并与我国现行的贸易制度紧密相关,因此,也很有必要再度重新对其进行修正与调整。

(3) 目前不同规模及所有制企业的税收总额占工业总产值的比例均呈上升趋势。规模以上企业、大中型企业、国有控股企业、外商和港澳台投资企业及民营企业的税收贡献度依次从2000年的0.146 9、0.106 9、0.098 1、0.024 9、0.005 6,增加至2013年的0.279 0、0.201 3、0.115 1、0.056 7、0.070 6。2008年以来,外商和港澳台投资企业与民营企业的税收比例有明显的变化,即民营企业比例逐渐大于外商和港澳台投资企业比例。这说明我国民营企业在不断发育成熟和发展壮大。因此,应继续鼓励和支持民营企业的发展。

(4) 在东部地区,开放制度、税收制度均有效地支撑产业转型升级。从规模而言,大中型企业效应大于规模以上企业效应;从所有制而言,民营企业效应大于国有及外资企业效应。而贸易制度与国有控股及外商和港澳台投资企业呈负相关,因而也很有及时进行修正与调整的必要。

(5) 在中部地区,税收制度有效地支撑产业转型升级,从规模而言,对规模以上企业效应大于对大中型企业效应;从所有制而言,对外商和港澳台投资企业效应大于对民营及国有控股企业效应。但开放制度、贸易制度均不同程度地对产业转型升级有抑制作用,因而也同样具有及时修正与调整的必要。

(6) 在西部地区,制度创新目前尚未对产业转型升级呈现出一致性的支撑效应,开放制度无论是在规模上,还是在所有制上,均呈现显著的负相关;贸易制度在国有控股企业呈现显著的负相关;税收制度也在国有控股企业呈现显著的负相关。因此,西部地区是目前最急需进行制度创新修正与调整的重点地区。

综合上述结论不难得出,同样的制度创新,在不同的地区却会显现不同的制度创新效应,有些甚至反差很大。因此,制度创新也很有必要与时俱进,创新发展。必须要结合不同地区实际,及时进行必要的修正与调整、充实与完善,使其与当地实际和现实需求相适应、相吻合,才能更好、更快地加速实现产业的转型升级,继而更好、更快地实现科学发展、可持续发展。这也正是加速推进制度创新供给侧改革的意义所在。

-

表 1 我国不同规模及所有制工业企业数量及百分比

年份 大中型企业 规模以上企业 国有控股企业 民营企业 外商及港澳台企业 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 数量/家 百分比/% 2000 21 724 7.53 162 885 56.43 53 489 18.53 22 128 7.67 28 445 9.85 2001 22 987 7.45 171 256 55.49 46 767 15.15 36 218 11.73 31 423 10.18 2002 23 323 7.08 181 557 55.08 41 125 12.48 49 176 14.92 34 466 10.46 2003 23 631 6.56 196 222 54.46 34 280 9.51 67 607 18.76 38 581 10.71 2004 27 692 5.36 276 474 53.55 35 597 6.89 119 357 23.12 57 165 11.07 2005 29 774 5.85 271 835 53.37 27 477 5.40 123 820 24.31 56 387 11.07 2006 32 930 5.77 301 961 52.93 24 961 4.38 149 736 26.25 60 872 10.67 2007 30 506 4.82 336 768 53.24 20 680 3.27 177 080 28.00 67 456 10.67 2008 40 392 4.98 426 113 52.51 21 313 2.63 245 850 30.30 77 847 9.59 2009 41 290 4.99 434 364 52.49 20 510 2.48 256 031 30.94 75 376 9.11 2010 46 648 5.38 452 872 52.23 20 253 2.34 273 259 31.51 74 045 8.54 2011 61 347 9.56 325 609 50.73 17 052 2.66 180 612 28.14 57 216 8.91 2012 63 314 9.43 343 769 51.22 17 851 2.66 189 289 28.20 56 908 8.48 2013 65 514 9.10 369 813 51.39 18 574 2.58 208 409 28.96 57 368 7.97 资料来源:作者根据《国家统计年鉴2014》整理。  下载: 导出CSV

下载: 导出CSV

表 2 制度创新及产业转型升级的有关变量说明

变量类别 变量名 指标及单位 指标的经济意义 被解释变量 Y 3A3+ 2A2 + 1A1 表示产业转型升级 解释变量 开放制度(1) 规模 大中型(1) R11 外商投资额/工业总产值(%) 反映资本开放度 规模以上(2) R12 产权 国有控股(3) R13 民营(4) R14 外商及港澳台投资(5) R15 贸易制度(2) 规模 大中型(1) R21 出口交货值/工业总产值(%) 反映企业走出去战略 规模以上(2) R22 产权 国有控股(3) R23 民营(4) R24 外商及港澳台投资(5) R25 税收制度(3) 规模 大中型(1) R31 税收总额/工业总产值(%) 反映经济利益分配 规模以上(2) R32 产权 国有控股(3) R33 民营(4) R34 外商及港澳台投资(5) R35

下载: 导出CSV

表 3 制度创新与产业转型升级的相关系数

比较项目 企业规模 企业所有制 大中型(1) 规模以上(2) 国有控股(3) 民营(4) 外商及港澳台投资(5) 产业转型

升级(Y)开放制度(R1) -0.111 7(R11) -0.287 2(R12) -0.690 7(R13) 0.357 0(R14) -0.239 5(R15) 贸易制度(R2) 0.206 0(R21) -0.000 1(R22) -0.651 1(R23) 0.310 7(R24) -0.009 4(R25) 税收制度(R3) 0.735 1(R31) 0.756 4(R32) -0.765 5(R33) 0.723 1(R34) 0.725 7(R35)

下载: 导出CSV

表 4 制度创新对产业转型升级线性影响估测结果

区域及

比较项目规模 所有制 大中型企业 规模以上企业 国有控股企业 民营企业 外商及港澳台投资企业 东部 开放 X11 0.198 6 X12 0.049 7 X13 0.556 0 X14 1.948 9 X15 0.122 8 (3.528 1)*** (1.018 0) (2.279 1)** (0.897 1) (1.896 5)* 贸易 X21 0.035 0 X22 0.017 7 X23 -1.091 6 X24 0.102 3 X25 -0.005 8 (2.858 6)*** (1.254 1) (-11.778)*** (1.463 9) (-0.316 2) 税收 X31 0.971 8 X32 0.860 4 X33 0.120 0 X34 1.330 7 X35 1.950 8 (17.062)*** (20.082)*** (0.853 7) (13.758)*** (16.061)*** 中部 开放 X11 -0.046 2 X12 -0.242 0 X13 -1.542 8 X14 9.808 9 X15 -0.394 1 (-0.225 0) (-1.391 5) (-2.941 8)*** (1.997 8)** (-1.825 7)* 贸易 X21 0.313 6 X22 0.145 1 X23 -0.637 5 X24 0.039 1 X25 0.503 3 (4.761 5)*** (2.283 1)** (-4.068 1)*** (0.152 9) (4.506 7)*** 税收 X31 0.432 2 X32 0.445 4 X33 0.158 1 X34 0.886 5 X35 1.096 5 (5.938 2)*** (7.219 5)*** (1.400 6) (6.468 2)*** (2.731 1)*** 西部 开放 X11 -0.711 7 X12 -0.851 4 X13 -0.804 5 X14 -27.778 X15 -0.426 6 (-3.635 9)*** (-4.874 3)*** (-2.034 7)** (-2.772 5)*** (-2.010 6)** 贸易 X21 0.066 9 X22 0.036 4 X23 -0.710 3 X24 0.467 1 X25 0.106 7 (1.334 8) (0.760 3) (-6.767 4)*** (1.521 3)* (1.921 6)* 税收 X31 0.320 3 X32 0.398 9 X33 -0.350 8 X34 1.380 4 X35 2.089 9 (3.061 1)*** (4.154 6)*** (-3.098 7)*** (6.207 8)*** (4.625 1)*** 注:()内数据表示t值; *表示10%显著性水平;**表示5%显著性水平;***表示1%显著性水平。

下载: 导出CSV

-

[1] DOUGLASS C N, DAVIS L E. Institutional change and american economic growth[M]. New York:Cambridge University Press, l 971:38.

[2] SZOSTAK R. The cause of economic growth:institutions[M]. Berlin:Springer Berlin Heidelberg, 2009:191.

[3] 科斯诺斯. 制度、契约与组织——从新制度经济学角度的透视[M]. 刘刚, 冯健, 译. 北京: 经济科学出版社, 2013: 93. [4] 刘忠涛.制度因素、要素禀赋与产业结构变化[J].中国农村经济, 2010(9):17-27. http://www.cnki.com.cn/Article/CJFDTOTAL-ZNJJ201009003.htm [5] 何璇, 张旭亮.浙江省产业转型升级对劳动力需求的影响[J].经济地理, 2015(4):123-127. http://www.cnki.com.cn/Article/CJFDTOTAL-JJDL201504017.htm [6] 袁中华, 冯金丽.制度变迁对新兴产业发展的贡献研究[J].商业经济与管理, 2011(9):49-56. http://www.cnki.com.cn/Article/CJFDTOTAL-SYJG201109008.htm [7] 刘英基.高技术产业技术创新、制度创新与产业高端化协同发展研究——基于复合系统协同度模型的实证分析[J].科技进步与对策, 2015(2):66-72. doi: 10.6049/kjjbydc.2014080063 [8] 沈蕾, 靳礼伟.北京现代服务业融合与产业结构升级的关联分析[J].北京工业大学学报(社会科学版), 2015(2):13-24. http://bgys.cbpt.cnki.net/WKA/WebPublication/paperDigest.aspx?paperID=8ff21b90-2c59-45d1-904f-1945908d3ca7 [9] 孔喜梅, 张青山, 陈丹丹.河南省产业结构调整效果研究——基于2004-2013数据[J].北京工业大学学报(社会科学版), 2016(2):30-40. http://bgys.cbpt.cnki.net/WKA/WebPublication/paperDigest.aspx?paperID=f72d8e71-c58c-4e05-aa36-3412ef9c451e -

期刊类型引用(8)

1. 陈雪阳,张洛斌,陆怡. 数字经济对产业结构优化的不对称影响——基于制度质量的视角. 科技和产业. 2024(02): 228-236 .  百度学术

百度学术

2. 秦雪阳. 数字经济发展与全球价值链区域分工地位——基于行业制度创新的中介效应研究. 技术经济与管理研究. 2024(03): 55-62 . 百度学术

3. 关镝. 东北三省制造业转型升级的驱动因素研究——基于制度创新视角. 东北财经大学学报. 2023(03): 38-49 . 百度学术

4. 张凯,李鹤毅,陆海曙. 非期望产出视角下我国东部地区工业绿色发展效率研究. 生态经济. 2021(12): 67-73 . 百度学术

5. 沈琼,王少朋. 技术创新、制度创新与中部地区产业转型升级效率分析. 中国软科学. 2019(04): 176-183 . 百度学术

6. 马海燕,严良. 产品复杂度、制度质量与产业升级. 武汉大学学报(哲学社会科学版). 2019(06): 116-129 . 百度学术

7. 蒙丹. 经济新常态下我国制造业转型升级影响因素研究——基于贵州省制造业问卷调查的结构方程验证. 调研世界. 2018(11): 20-27 . 百度学术

8. 王如忠,郭澄澄. 生产性服务业对制造业的引领作用研究——基于北京、天津、上海三个直辖市的比较分析. 上海经济. 2018(06): 16-29 . 百度学术

其他类型引用(17)

计量

- 文章访问数: 184

- HTML全文浏览量: 8

- PDF下载量: 40

- 被引次数: 25