High-end Service Industry and Remodel of Growth Efficiency——Human Capital Upgrading and the Integration Process of Knowledge Production and Consumption

-

摘要:

服务业主导经济增长是大规模工业化发展之后的必然,而高端服务业发展决定了结构服务化过程的效率改进能力。基于对样本国家及地区产业结构升级和高端服务业特征化事实的跨国比较,研究发现:(1)中国服务业总体结构大致相当于美国20世纪20年代中期、加拿大20世纪40年代初和日本20世纪60年代中期的水平,结构服务化还有待进一步提升;(2)全球成功实现增长跨越的经济体不仅表现出高端服务业占比的不断提升,同时还表现出高端服务业效率的追赶路径;(3)中国高端服务业占比和竞争力还有待加强,工业对经济的拉动作用仍然较为突出;并且,发达经济体应对结构性减速冲击形成的新型效率模式,普遍呈现出的“高服务业占比、高人力资本占比、高知识消费占比”的特征。提出了对结构服务化时期增长效率模式重塑的基本认识和政策建议,中国在服务业高端化过程中,一方面,应协同人力资本梯度升级和消费结构升级,推动知识生产消费一体化过程,从而能有效联结供给端和需求端,形成知识消费和人力资本的动态效率补偿;另一方面,应推动高端服务业与制造业深度融合,服务业行业分工细化的高端发展,突破人才培养的机制障碍,创新人才培养模式和汇聚人才的方式,同时,加快推进教育、文化、卫生等人力资本积累相关的高端服务行业改革,提高公共服务行业供给效率,扩大中等收入群体规模。

Abstract:It is inevitable that the service industry leads the economic growth after the development of large-scale industrialization, and the development of high-end service industry determines the efficiency improvement ability of the process of service-oriented structure. Based on a cross-country comparison of the facts of industrial structure upgrading and high-end service industry characteristics in sample countries and regions, the study found that: (1) The overall structure of China's service industry is roughly equivalent to the level of the United States in the mid-1920s, Canada in the early 1940s and Japan in the mid-1960s, and the service-oriented structure needs to be further improved. (2) Economies that have successfully achieved growth leapfrog not only show that the proportion of high-end services keeps increasing, but also show the process of improving the growth efficiency of high-end services. (3)The proportion and competitiveness of China's high-end service industry have yet to be strengthened, and the role of industry in stimulating the economy is still relatively prominent. Developed economies generally show the characteristics of "high service sector, high human capital and high knowledge consumption". This article puts forward the basic understanding and policy recommendations on the reshaping of the growth efficiency model during the period of structural servicing. In the process of high-end service industry in China, on the one hand, it should coordinate the gradient upgrade of human capital and the upgrade of consumption structure to promote the integration of knowledge production and consumption, so as to effectively connect the supply side and the demand side, and form the dynamic efficiency compensation of knowledge consumption and human capital. On the other hand, the deep integration of high-end service industry and manufacturing industry should be promoted, and the high-end development of service industry should be refined. It is necessary to break through the mechanism barriers of talent training, and innovate the talent training model and the way of gathering talents. At the same time, we should accelerate the reform of high-end service industries related to human capital accumulation in education, culture, and health, improve the supply efficiency of public service industries, and expand the scale of middle-income groups.

-

一. 现实背景与研究概述

当前我国已全面建成小康社会,实现第一个百年奋斗目标,开启全面建设社会主义现代化国家的新征程,向着第二个百年的奋斗目标前进。2019年我国人均GDP突破1万美元,距离世界银行认定的高收入阶段的跨越门槛(12 375美元)不断拉近。从我国产业结构来看,第三产业占比自2012年超过第一、二产业之后一直处于领跑状态,2015年第三产业增加值占比甚至超过了第一产业和第二产业占比之和,2019年第三产业增加值占比达到53.9%。中国经济已经进入到结构服务化占主导的发展阶段。从历史经验看,在高收入阶段能实现稳定增长的经济体,其服务业占比一般在70%~80%的水平,同时其服务业效率较高且能实现与其他产业协同升级过程。进入中等收入阶段的经济体,很多未能顺利通过结构转型升级获得长期增长动力,从而使经济发展停滞不前,甚至落入中等收入陷阱之中[1]。因此,我国能否顺利完成增长跨越并迈向高收入阶段,取决于能否顺利完成结构服务化时期的增长效率模式重塑,实现长期稳定增长。为此,国家在战略部署上更是重点关注现代化产业体系建设和供给侧结构性改革,强调在质量第一、效率优先的基础上,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革和动力变革[2]。党的十九届五中全会关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称《建议》)①中也强调,要“优化供给结构,改善供给质量”。

① http://www.gov.cn/xinwen/2020-11/03/content_5556991.htm。

发达经济体的增长经验显示,在产业结构演进过程中,服务业是继制造业之后的另一个高端。这不仅仅意味着服务业在比重上会实现对制造业的替代,也意味着增长效率模式的重塑。尽管服务业替代大规模工业化过程中,将不可避免的发生劳动生产率改进减速,但服务业的高端化是以知识生产配置和人力资本积累升级为核心,能有效提高增长质量并为长期和可持续增长提供保障。二战后,伴随着发达经济体的重要变化就是高端服务业和知识密集服务业的发展,以及服务业在知识生产配置和人力资本积累升级功能上的有效发挥。服务业的高端化发展,是以持久性、平稳性的缓慢改进,来抵消未来不可持续和增长不连续的风险。因此,结构服务化时期的增长效率模式重塑,应以服务业高端化为牵引,大力发展生产性服务业和知识密集型服务业,强化高端服务供给对人力资本数量积累和质量提升的作用,提升人力资本梯度升级与高端知识密集型服务业的匹配度,推动知识生产与知识消费的一体化过程,从而促进创新效率提升和高质量发展。《建议》中也强调要“提升供给体系对国内需求的适配性”“完善扩大内需的政策支撑体系,形成需求牵引供给、供给创造需求的更高水平动态平衡”。

本文就产业结构升级和服务业高端化的特征事实进行国际比较,并进一步对结构服务业时期重塑增长效率模式的规律进行探索。对此,本文的基本认识是:(1)服务业高端化有利于更好地通过与工业效率改进的联动实现增长效率提升;(2)服务业高端化应协同人力资本梯度升级过程,这样能更有效地促进人力资本效能发挥,带来增长效率提升;(3)通过人力资本梯度升级和消费结构升级,实现知识生产消费一体化,能有效联结供给端(知识生产)和需求端(知识消费),实现增长的动态效率补偿。

二. 高端服务业的跨国比较及特征化事实

一 整体产业结构升级背景

发达国家进入成熟发展阶段后,服务业比重仍然会逐步上升,且增长相对稳定。欧美老牌发达国家20世纪六七十年代服务业占比就已接近或超过60%。当前偏于制造业的德国、日本稳定在70%,而其他发达经济体稳定在80%左右。东亚制造业国家服务业占比较低,韩国一直稳定在60%左右。2019年,中国服务业增加值占比为53.9%,服务业就业占比为47.5%,中国现阶段的经济发展水平大致相当于美国20世纪20年代中期、加拿大20世纪40年代初和日本20世纪60年代中期的水平。与此同时,库茨涅茨规律在样本国家第二产业和第三产业的就业情况中也得以体现,第二产业的就业比重持续下降,连同从第一产业中释放出的劳动力,均被发展迅速的第三产业吸收。20世纪70年代之后,除个别国家外,大多数发达国家第一产业就业份额均降低至10%左右。不同产业就业情况的变化也间接体现了产业的发展和结构调整状况,20世纪50年代前后,第二、三产业就业结构发生了一个逆转,而这种逆转对于理解长期增长路径至关重要。目前,发达国家的产业结构基本成熟,第二产业的就业比重为20%~30%,第三产业就业比重为70%左右。表 1为样本国家三大产业增加值份额和就业份额情况。

表 1 三大产业增加值份额及就业份额变化的跨国比较单位:% 国家 年份 增加值份额 就业份额 第一产业 第二产业 第三产业 第一产业 第二产业 第三产业 美国 1925 11 26 63 24 33 43 2008 1 21 78 1 20 79 加拿大 1941 13 34 53 27 30 43 2008 2 30 68 2 22 76 英国 2008 1 20 79 1 22 77 法国 2008 2 19 79 3 23 74 德国 2008 1 27 72 2 29 69 日本 1966 9 44 47 26 32 42 2008 1 30 69 4 27 68 韩国 1988 9 36 55 16 39 45 2008 2 33 65 7 26 67 中国 2019 7.1 39.0 53.9 25.2 27.3 47.5 注:原始数据来源于米切尔(Mitchell,1998)[3],《2019年国民经济和社会发展统计公报》。美国1925年产业增加值份额为1919—1929年的平均值,就业份额为1920—1930年的平均值;日本1966年产业增加值份额、就业份额为1960—1970年的平均值。 二 高端服务业的国际比较

1 高端服务业的界定及特征

2015年,全球知名智库布鲁金斯学会发布的《美国高端产业:定义、布局及重要性》报告中对高端产业进行界定,高端产业需要同时满足两个标准:(1)产业中每个工人的研发支出要超过450美元,相当于大于或等于全行业标准的80%;(2)产业中获得STEM(科学、技术、工程和数学)学位的人数在本行业中所占份额必须达到21%及以上,高于全国平均水平[4]。这也意味着满足条件的行业在技术研发创新中投入较大,且拥有一定技术水平的科研技术人员进行新技术的开发、传播和应用。根据上述标准筛选出的美国高端服务业行业包括:建筑和工程、有线电视及其他订阅节目、计算机系统设计、数据处理和托管、医疗和诊断实验室、管理科学和技术咨询、其他信息服务、其他电信服务、卫星通信、科学研究与发展以及软件出版业。

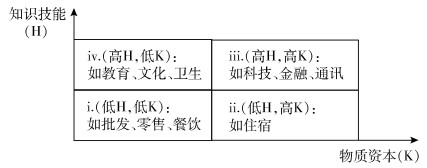

我国一些研究按照服务业是否有利于制造业生产效率提升的标准,将服务业内部结构分为生产性服务业和生活性服务业两类。2019年4月1日,国家统计局发布了关于印发《生产性服务业统计分类(2019)》①的通知,给出了生产性服务业的界定标准,生产性服务业的范围包括为生产活动提供的研发设计与其他技术服务,货物运输、通用航空生产、仓储和邮政快递服务,信息服务,金融服务,节能与环保服务,生产性租赁服务业,商务服务,人力资源管理与职业教育培训服务,批发与贸易经济代理服务以及生产性支持服务。张建华等(2019)的研究沿用国家统计局的标准,将生产性服务业作为服务业高端化的衡量指标,同时指出生产性服务业的产出多数为中间投入品,具有高知识技术密集性、报酬递增属性和高进入壁垒性等特征[5]。也有研究指出,生产性服务业中的交通、仓储、邮电业也存在部分类似生活服务业,具有不可外包性以及生产和消费同步等特征,因此高端服务业设定为将上述生产性服务业中剔除掉交通运输仓储及邮政业之后的其他服务业[6]。袁富华(2016)依据服务业行业所需的知识技能(H)和物质资本(K)程度,将服务业分为ⅰ、ⅱ、ⅲ、ⅳ四类,排列顺序同时也暗含了服务业结构高端化的进程[7]。这里的服务业不仅囊括了生产性服务业各行业,同时还包含了知识密集度较高、与人力资本积累密切相关的教育、健康等相关行业(详见图 1)。

① http://www.gov.cn/gongbao/content/2019/content_5425337.htm。

笔者认为,结合已有研究,高端服务业反映了具有较高附加值的服务业的增长与扩张,这些行业应具备知识密集型、专业密集型和智力密集型的属性特征,能进行知识互动、扩散和创新,对高技术产业和先进制造业发展具有支撑和服务功能,同时也是与人力资本积累密切相关的服务业行业。结合中国行业数据的可得性,高端服务业应包括:交通运输、仓储及邮政业,信息传输、软件和信息技术服务业,金融业,房地产业,租赁和商务服务业,科学研究、技术服务和地质勘查业,教育业,卫生和社会保障业以及文化、体育和娱乐业。服务业高端化水平用高端服务业增加值或就业人员所占比重来衡量。

2 服务业高端化的国际比较

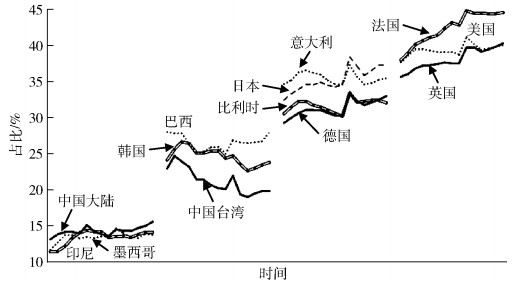

成功实现增长跨越并迈入高收入阶段的经济体多呈现出知识和技术密集型服务业发展的服务业高端化现象,在中等收入阶段停滞不前的经济体多表现出服务业低效率和“鲍莫尔成本病”的蔓延。图 2显示出部分国家及地区服务业高端化的追赶路径①。因细分行业数据的时间跨度仅为2000—2014年,所以本文通过将处于不同发展阶段经济体的高端服务业占比情况进行对比,以此来发掘增长跨越的变动特征。

① 国家间投入产出(WIOD)数据库,http://www.wiod.org/database/wiots13。指标为样本国家及地区高端服务业产值占比,依据关于高端服务业行业的界定,对应WIOD数据库中高端服务业行业代码,包括:H52-H53、J58-M75、P85-R_S,共17个分项,时间跨度为2000—2014年。

本文通过比较发现,在所考察样本期内,欧美等发达经济体的高端服务业占比较高且表现出稳步提升的趋势。中国、印尼等东亚国家仍然处于追赶过程中,其高端服务业占比不仅与发达经济体差距较大,而且与巴西等拉美国家也存在一定的差距。

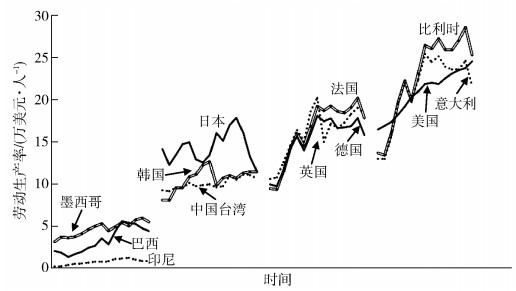

服务业高端化也意味着服务业效率的提升,增长跨越往往表现出高端服务业效率的追赶路径。样本国家及地区高端服务业效率变动情况如图 3所示①,高端服务业效率表现出的追赶路径更为显著,层次也更为分明。首先,美国及欧洲诸国高端服务业效率较高,提升较快。二战后重建的欧洲老牌发达经济体,其制度组织从始至终就置于现代资本主义强力塑造之下,高生产效率是其特征,因此本质上不存在效率模式的转换,仅仅只是经济活力的恢复[8]。其次,成功实现增长追赶的东亚经济体,如日本、韩国等国,以及中国台湾地区,高端服务业效率紧随欧美之后。日本和韩国分别在20世纪80年代和90年代末,在面临结构性减速和金融危机之后,开始反思原有工业化模式的问题,并进行增长模式重塑,推进经济效率持续改进,从而逐渐过渡成为发达经济体。最后,拉美和印尼等经济体则表现为低效率追赶模式。拉美国家由于受到初始条件和路径依赖的限制,虽然较早进入中等收入阶段且服务业占比较高,但高效率模式始终无法建立从而被迫陷入长期震荡之中。

① 根据国家间投入产出(WIOD)数据库中关于各行业增加值和从业人数的数据,测算出样本国家及地区高端服务业平均劳动生产率水平,为便于比较统一换算成不变价的美元水平。因WIOD数据库中缺失中国大陆各行业就业人数数据,因而未包括中国大陆,仅列中国台湾地区。

三 中国服务业发展现状

改革开放40多年以来,伴随着经济、社会各领域的深刻变革,中国产业发展取得了巨大成就,产业分工体系不断深化和完善,产业现代化水平和竞争力不断加强,产业结构也逐渐由传统的产品经济向以城市化为主的服务经济转型。2019年,中国服务业增加值占GDP的比重为53.9%,明显高于农业(7.1%)和工业(39.0%)的份额,服务业对GDP增长的贡献率达到59.4%,对经济增长的主导作用开始显现。从中国各行业对GDP增长的拉动来看,自2015年以来,工业及服务业中的批发零售业和住宿餐饮业等传统产业对GDP增长的拉动作用明显减弱,而信息传输、软件和信息技术服务业、金融业和交通运输、仓储和邮政业等高端服务业对GDP增长的拉动作用逐渐增强;2019年,以上各行业累积同比拉动分别为0.67%、0.55%、0.32%。当前,中国服务业增加值份额虽已在经济增长中占据主导,但在各行业中对GDP增长拉动最大的仍然是工业,服务业尤其是高端服务业占比和竞争力还有待进一步加强。2019年,中国GDP增速为6.0%,高端服务业对GDP增长的拉动在2.89%①左右(详见表 2),高端服务业部门的增长效率表现较好(详见表 3)。

表 2 2015—2019年中国各行业对GDP的拉动作用单位:% 行业 年份 2015 2016 2017 2018 2019 农林牧渔业 0.40 0.30 0.30 0.30 0.24 工业 2.40 2.10 2.10 2.10 1.93 建筑业 0.50 0.50 0.20 0.30 0.38 批发和零售业 0.60 0.70 0.70 0.60 0.53 住宿和餐饮业 0.10 0.10 0.10 0.10 0.11 高端服务业: 交通运输、仓储和邮政业 0.20 0.30 0.40 0.40 0.32 金融业 1.00 0.40 0.40 0.40 0.55 房地产业 0.20 0.50 0.40 0.30 0.20 信息传输、软件和信息技术服务业 - 0.50 0.60 1.00 0.67 租赁和商务服务业 - 0.30 0.30 0.20 0.24 其他服务业 1.50 1.10 1.00 1.00 0.91 数据来源:万得(wind)数据库、国家统计局网站。行业拉动指GDP增速与各行业贡献率之乘积。 表 3 2004—2019年中国服务业就业份额与相对劳动生产率水平行业 就业份额/% 相对劳动生产率 均值 标准差 均值 标准差 高端服务业: 交通运输、仓储及邮政业 4.97 0.39 0.97 0.05 信息传输、软件和信息技术服务业 1.63 0.49 1.63 0.40 金融业 3.50 0.45 1.83 0.36 房地产业 1.86 0.58 3.12 0.44 租赁和商务服务业 2.37 0.55 0.93 0.10 科学研究、技术服务和地质勘查业 2.18 0.16 0.73 0.11 教育业 11.35 1.47 0.29 0.06 卫生和社会保障业 4.73 0.39 0.38 0.06 文化、体育和娱乐业 0.95 0.12 0.75 0.14 其他服务业: 批发和零售业 4.70 0.42 2.49 2.35 住宿和餐饮业 1.59 0.06 1.21 0.13 水利、环境和公共设施管理业 1.56 0.07 0.98 2.74 居民服务、修理和其他服务业 0.45 0.03 3.59 0.31 公共管理、社会保障和社会组织 10.29 0.87 0.39 0.03 数据来源:根据《中国统计年鉴》《中国劳动统计年鉴》计算而得。 ① 此处因其他服务业中还包含一些公共服务业部门,所以高端服务业对GDP增长的拉动会略小于2.89%。

服务业部门中政府管制行业或事业单位部门就业占比较高,而市场化程度较高的服务业部门或高端服务业部门的增长效率表现较好。表 3为中国服务业各行业的就业份额和相对劳动生产率情况。就就业份额而言,教育业和公共管理、社会保障和社会组织的就业份额较高,分别达到11.35%和10.29%,其他服务业行业就业占比均低于5%。同时,就业波动较大的也是这两个行业,教育业的标准差甚至超过了1%,而其他服务业行业的就业则相对稳定。就相对劳动生产率而言,市场化程度较高的服务业部门表现较好,高端服务业各行业增长效率水平还有待进一步提升。高端服务业部门中相对劳动生产率大于1的行业有房地产业、金融业及信息传输、软件和信息技术服务业①。

① 行业相对劳动生产率大于1反映了该行业产值增长高于就业增长的情况。

三. 结构服务化时期的增长效率模式重塑

二战后,发达国家经济发展中的重要变化是高端服务业和知识密集服务业的发展,以及服务业在知识生产配置和人力资本积累升级功能上的有效发挥。根据发达经济体的增长经验,服务业应是在产业结构演进过程中,继制造业之后的另一个高端,这不仅仅意味着服务业在比重上会实现对制造业的替代,也意味着增长效率模式的更替。尽管服务业替代工业规模经济的过程中,将不可避免的发生劳动生产率改进减速,但服务业的高端化是以知识生产配置和人力资本积累升级为核心,提高增长质量进而为增长可持续提供保障。也即,服务业的高端化发展,是以持久性、平稳性的缓慢改进,来抵消不可持续和增长不连续的风险。从长期来看,这一点尤为必要。

重塑增长效率模式,是由发展条件的变化和增长可持续要求所决定的。发达国家增长经验表明,服务业主导经济增长是大规模工业化发展之后的必然,知识生产和配置能力决定了结构服务化过程的效率改进能力。本文对于此趋势和目标的基本判断是:(1)服务业高端化是克服城市“成本病”和重塑增长效率模式的核心;(2)服务业高端化与人力资本梯度升级协同演进更有利于增长效率提升;(3)知识生产消费一体化过程能有效联结供给端(知识生产)和需求端(知识消费),是实现动态效率补偿的关键。

一 服务业高端化是克服城市“成本病”和重塑增长效率模式的核心

跨国增长经验显示,许多经济体在进入中等收入阶段后都表现出制造业占比下降而服务业占比快速提升的结构服务化趋势。但服务业占比的提升并不一定会带来产业结构优化升级和增长效率的提升,可能会出现“鲍莫尔成本病”现象。“鲍莫尔成本病”反映了结构服务业时期,当劳动力从工业部门流入服务业部门之后并不必然会带来全社会劳动生产率的提升,这最早可追溯至鲍莫尔(Baumol,1967)关于产业结构服务化和社会生产率关系研究中提出的“成本病”现象[9]。福克斯(Fuchs,1968)利用美国1929—1965年服务业统计数据考察了其服务业就业比重提升的原因[10]。研究发现,美国服务业就业增加既不是产业分工细化带来的服务业需求增加,也不是服务业需求收入弹性较高的缘故,而是因为服务业相较制造业而言劳动生产率较低,使得服务业成本较高,同时服务业的需求价格弹性较低,因此呈现出服务业就业比重不断上升。“鲍莫尔成本病”之所以存在是由于服务业部门存在传统部门和先进部门,只有当劳动力向高端服务部门或生产性服务业流动时才会带来整个社会生产效率的提升。

服务业高端化有利于更好地通过与工业效率改进的联动实现增长效率提升。服务业具有非贸易性的特征,不同于制造业部门,其主要依赖于国内需求,因而其经营规模也严重依赖于其他部门生产效率的提升。服务业高端化发展有益于推进服务业与制造业的深度融合,更有利于“促进形成强大国内市场,提升国民经济整体性水平”。高端服务业的发展也能为制造业发展提供良好的服务和技术支撑,诱致制造业技术升级。受到重商主义影响,历史上发达国家服务业效率普遍高于制造业,但最终使现代部门获得持续性发展动力是在福特制建立之后。尤其是二战后福特主义在资本主义国家内部各部门的扩散,以效率和利润分享为核心的劳资关系不仅促进了工业部门高质量发展,而且推动了工业部门与服务业部门之间的协调,最终导致高效率与高收入的协同,进而成为服务业高端化的基础。因此,当代发达国家产业结构的特征是:服务业主导经济增长,并形成服务业高端化与工业效率改进的联动。服务业高端化体现在知识密集的现代化服务业快速发展之中,科教文卫、金融信息等行业发展在赋予服务业自身高效率的同时,也能促进产业融合。与此相比,处于现代化进程中的发展中国家,典型如拉美,其较高的服务业比重大多来自于传统行业,与发达国家结构服务化的本质不同在于,拉美的服务业不能提供持续的效率补偿能力。

二 服务业高端化与人力资本梯度协同升级演进更有利于增长效率提升

结构服务化时期的效率改进应通过服务业高端化与人力资本梯度升级的协调演进来实现。随着大规模工业化发展阶段的结束,资本驱动增长效率提升的规模效率模式终将会被取代,由广义人力资本积累和培育的人力资本梯度升级过程将会成为产业优化升级和增长效率模式重塑的关键。首先,人力资本梯度升级更有利于与高端服务业发展的人才需求相匹配,从而可以通过分工深化形成产业发展的动态比较优势。新结构经济学的观点认为,要素禀赋结构变化会决定产业比较优势的演进过程。就要素贡献度来说,一个经济体在向高质量发展阶段迈进过程中,人力资本对技术进步和服务业高端发展的影响更具决定性,尤其是高质量的人力资本。杨(Young,1993)指出,不同层次的人力资本应视为不同的投入要素,其在生产中发挥的作用存在很大差异[11]。中等层次人力资本对技术进步的影响主要通过“干中学”的经验积累,而高层次人力资本则主要通过自主研发的方式推动技术进步。高端服务业的技术研发和创新严重依赖于高层次人力资本的积累和培育。如果部门内部整体人力资本水平较低或高层次人力资本积累不足,则服务业发展将陷入停滞。其次,高端服务业也会对人力资本积累和技术创新产生有益影响,从而成为服务业整体效率提升的关键。由科教文卫和金融信息等支撑起来的高端服务业,具有较强的知识技术密集性。服务消费可纳入人力资本积累函数,从而可以通过促进人力资本积累的方式带来增长效率的改善。当服务消费有益于人力资本积累的正效应高于劳动力从制造业向服务业部门流动带来效率下降的负效应时,则整体增长效率会不断提升。因此,要摆脱结构服务化阶段可能面临的“效率陷阱”,服务业高端化发展需要配合人力资本梯度升级过程,通过人力资本总量的增加和结构的改善,更好地促进服务业增长效率的提升。

二战后,欧洲、日本和拉美现代化的经验教训表明,经济追赶的本质即是人力资本追赶,特别是在工业化向城市化转型过程中,人力资本结构升级的成败,直接决定了结构服务化时期的经济质量。当工业驱动的增长模式发展到达极限,不断积累的人力资本等基础能力可以推动服务业驱动型的增长,典型如日韩在大规模工业化阶段之后迅速完成人力资本梯度升级,从而在结构服务化阶段成功实现了高效率模式的重塑。相比较起来,一些发展中国家,如拉美服务业比重也很高,但是大多属于成本型而非效率促进型的传统服务业部门,与发达国家服务业本质不同。拉美陷阱的实质,也在于无法突破服务业主导时代所必须的人力资本门槛[12]。

三 服务业高端化有益于推动知识生产消费一体化过程

服务业高端化与知识生产和知识消费过程密切相关,能有效联结供给端和需求端,实现动态效率补偿。结构服务化阶段服务业比重的提升并不是重点,最为根本的是要基于知识和高层次人力资本积累的服务业高端化和消费升级过程。一方面,服务业高端化需要强调有益于效率改进的科技、研发、信息等行业的外溢效应的发挥。高端服务业中的一部分生产性服务业,研发创新活动具有较强的外溢属性,通过作为中间投入品投入到其他服务业和制造业部门进行最终产品生产的方式对其技术进步产生影响,也即为熊彼特技术创新过程。另一方面,服务业高端化也要强调消费-人力资本动态效率补偿的影响,通过服务业高端化、消费结构升级实现人力资本积累和梯度升级,进而带动增长效率提升,并进一步推动高端服务业发展的产业结构升级和消费升级过程。高端服务业中与科教文卫体服务供给相关的服务业部门能直接满足知识品的消费需求,随着收入水平的提升,在基本物质消费得以满足的基础上,居民会增加对知识品,如教育、医疗、文化娱乐等的消费以满足日益增长的精神文化需求,消费多表现为对凝结在商品和服务中的知识质量的消费,其消费收入弹性大于1。当整个社会消费模式的动态变化趋势呈现出消费结构更加趋向于较高层次的知识、精神消费品的消费时,知识消费会加速知识生产过程,从而加速知识部门的扩张和增长潜力的扩大。通过上述动态循环过程实现创新和分工深化,重塑结构服务化时期的增长效率模式。

从国际增长经验看,20世纪70年代以来,伴随着经济减速增质,发达经济体普遍呈现出“高服务业占比、高人力资本占比和高知识消费占比”的特征。被发展中国家长期忽视的消费结构升级环节,恰恰是作为联系服务业结构升级、服务业-制造业协同以及增长可持续的关键因素。广义恩格尔定律表明,当发展阶段进入工业化后期,伴随着生活水平提高,消费者偏好多样性变得重要起来,消费结构升级通过人力资本积累转化为创新动力,需求弹性较大的科教文卫等项目居于消费模式的高端。城市化的重要功能是人的发展和生活质量提高,与较高的收入水平相关的消费结构的优化升级,需要通过相关服务业行业的发展来满足这些消费需求,并把这些效应溢出到制造业。尤其是与高等教育和熟练技术工人教育相关的知识积累,更是城市化增长效率模式最终达成发达阶段高效率模式的关键环节。

四. 结论与建议

一 研究结论

服务业高端化反映了具有较高附加值的服务业的增长与扩张,通过知识互动、扩散和创新对高技术产业和先进制造业发展具有支撑和服务功能,同时也是与人力资本积累密切相关的服务业行业。本文首先就产业结构升级和服务业高端化的特征事实进行跨国比较,研究发现:(1)整体而言,发达国家进入成熟发展阶段后,服务业比重仍然会逐步上升,且增长相对稳定。中国当前服务业发展水平大致相当于美国20世纪20年代中期、加拿大20世纪40年代初,以及日本20世纪60年代中期的水平,中国服务业产值和就业占比都有待进一步提升;(2)服务业高端化不仅表现为高端服务业占比的提升,同时还表现为增长效率的不断改进。全球成功实现增长跨越并迈入高收入阶段的经济体多呈现出知识和技术密集型服务业发展的服务业高端化现象,在中等收入阶段停滞不前的经济体多表现出服务业低效率和“鲍莫尔成本病”的蔓延;(3)中国当前服务业占比虽已超过第二产业,但各行业中对增长拉动最大的仍然是工业,服务业尤其是高端服务业占比和竞争力还有待进一步加强。同时,服务业部门中政府管制行业或事业单位部门就业占比较高,而市场化程度较高的服务业部门或高端服务业部门的增长效率表现较好。

从国际增长经验看,20世纪70年代以来,伴随着经济减速增质,发达经济体增长效率模式的重塑普遍呈现出“高服务业占比、高人力资本占比和高知识消费占比”的特征。服务业主导经济增长是大规模工业化发展之后的必然,高端服务业发展更是决定了结构服务化时期的效率改进能力。具体表现为:(1)服务业高端化有利于更好地通过与工业效率改进的联动实现增长效率提升。科教文卫、金融信息等高端服务行业发展在赋予服务业自身高效率的同时,也能促进产业融合;(2)服务业高端化与人力资本梯度升级协同演进更有利于增长效率提升。人力资本梯度升级不仅能与高端服务业发展的人才需求相匹配,通过分工深化形成产业发展的动态比较优势,而且具有知识和技术密集型的高端服务业更能对人力资本积累和技术创新产生有益影响;(3)知识生产消费一体化过程能有效联结供给端(知识生产)和需求端(知识消费),是实现动态效率补偿的关键。服务业高端化不仅有益于效率改进的科技、研发、信息等行业的外溢效应的发挥,同时也能通过推动消费结构升级和人力资本梯度升级实现消费-人力资本的动态效率补偿。

二 政策建议

本文基于以上研究,为了更好地推动结构服务化时期增长效率模式的重塑,提出几点政策建议。

第一,推动高端服务业与制造业深度融合,同时推进服务业行业分工细化和高端化发展。一方面,要推动制造业与为之服务的高端服务业深度融合,使制造业和服务业的产业链和供应链加快延伸。相关服务行业可以根据自身的专长和创新推出某一细分市场的产品,发展服务型制造。另一方面,推动为制造业提供服务的高端服务业行业分工更加细化和高端化。细分为制造业提供服务的各个环节,推动各个环节的专业化发展,分离出来的专门服务行业可以为更广泛的市场提供服务,从而有利于发挥生产性服务业的规模效应。

第二,深入贯彻落实“科教兴国战略”“人才强国战略”,突破人才培养的体制机制障碍,创新人才培养模式和汇聚人才的方式。首先,加强教育培养模式和在职培训方式的现代化,推进终身学习型体制机制的形成,能更好地提升人才的培养质量和层次。一方面,要发展高水平的研究型大学,增加基础性研究人才的培养;另一方面,也要加强创新型、应用型、技能型人才的培养,壮大高水平工程师和高技能人才的队伍。通过将教育链和人才链与产业链和创新链相结合,通过产教融合推进各层次人力资本质量提升。其次,实施“内培外引”相结合的人才模式,通过更加开放的人才政策,集聚国内外优秀人才,能更快更好地实现人力资本梯度升级。

第三,加快推进教育、文化、卫生等与人力资本积累相关的高端服务行业的改革,提高公共服务行业供给效率,同时努力扩大中等收入群体规模。积极推进科教文卫体等事业单位和公共服务部门的市场化改革,发挥市场供给的灵活性优势,增强多样性、多层次供给能力,从而提升相关服务业的供给效率。同时,要注重中等收入群体的扩大,能有效推进知识生产消费一体化过程。发达经济体服务业高端化发展和效率补偿机制的形成,主要得益于中等收入阶层的持续扩大,尤其是二战后的教育升级使得这一群体成为拥有知识技术的中产阶级。应通过税收机制调节和收入分配结构调整扩大中等收入群体规模,从而能有效支撑与人力资本积累和知识消费密切相关的高端服务业的发展。

-

表 1 三大产业增加值份额及就业份额变化的跨国比较

单位:% 国家 年份 增加值份额 就业份额 第一产业 第二产业 第三产业 第一产业 第二产业 第三产业 美国 1925 11 26 63 24 33 43 2008 1 21 78 1 20 79 加拿大 1941 13 34 53 27 30 43 2008 2 30 68 2 22 76 英国 2008 1 20 79 1 22 77 法国 2008 2 19 79 3 23 74 德国 2008 1 27 72 2 29 69 日本 1966 9 44 47 26 32 42 2008 1 30 69 4 27 68 韩国 1988 9 36 55 16 39 45 2008 2 33 65 7 26 67 中国 2019 7.1 39.0 53.9 25.2 27.3 47.5 注:原始数据来源于米切尔(Mitchell,1998)[3],《2019年国民经济和社会发展统计公报》。美国1925年产业增加值份额为1919—1929年的平均值,就业份额为1920—1930年的平均值;日本1966年产业增加值份额、就业份额为1960—1970年的平均值。  下载: 导出CSV

下载: 导出CSV

表 2 2015—2019年中国各行业对GDP的拉动作用

单位:% 行业 年份 2015 2016 2017 2018 2019 农林牧渔业 0.40 0.30 0.30 0.30 0.24 工业 2.40 2.10 2.10 2.10 1.93 建筑业 0.50 0.50 0.20 0.30 0.38 批发和零售业 0.60 0.70 0.70 0.60 0.53 住宿和餐饮业 0.10 0.10 0.10 0.10 0.11 高端服务业: 交通运输、仓储和邮政业 0.20 0.30 0.40 0.40 0.32 金融业 1.00 0.40 0.40 0.40 0.55 房地产业 0.20 0.50 0.40 0.30 0.20 信息传输、软件和信息技术服务业 - 0.50 0.60 1.00 0.67 租赁和商务服务业 - 0.30 0.30 0.20 0.24 其他服务业 1.50 1.10 1.00 1.00 0.91 数据来源:万得(wind)数据库、国家统计局网站。行业拉动指GDP增速与各行业贡献率之乘积。

下载: 导出CSV

表 3 2004—2019年中国服务业就业份额与相对劳动生产率水平

行业 就业份额/% 相对劳动生产率 均值 标准差 均值 标准差 高端服务业: 交通运输、仓储及邮政业 4.97 0.39 0.97 0.05 信息传输、软件和信息技术服务业 1.63 0.49 1.63 0.40 金融业 3.50 0.45 1.83 0.36 房地产业 1.86 0.58 3.12 0.44 租赁和商务服务业 2.37 0.55 0.93 0.10 科学研究、技术服务和地质勘查业 2.18 0.16 0.73 0.11 教育业 11.35 1.47 0.29 0.06 卫生和社会保障业 4.73 0.39 0.38 0.06 文化、体育和娱乐业 0.95 0.12 0.75 0.14 其他服务业: 批发和零售业 4.70 0.42 2.49 2.35 住宿和餐饮业 1.59 0.06 1.21 0.13 水利、环境和公共设施管理业 1.56 0.07 0.98 2.74 居民服务、修理和其他服务业 0.45 0.03 3.59 0.31 公共管理、社会保障和社会组织 10.29 0.87 0.39 0.03 数据来源:根据《中国统计年鉴》《中国劳动统计年鉴》计算而得。

下载: 导出CSV

-

[1] 楠玉, 袁富华, 张平. 中国经济增长跨越与迈向中高端[J]. 经济学家, 2018(3): 35-43. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXJ201803006.htm [2] 习近平. 决胜全面建成小康社会夺取新时代中国特色社会主义伟大胜利——在中国共产党第十九次全国代表大会上的报告[M]. 北京: 人民出版社, 2017. [3] MITCHELL B R. International historical statistics: 1750-1993[M]. 4th ed. New York: Stockton Press, 1998.

[4] BROOKINGS INSTITUTION. American's Advanced Industries: what they are, where they are, and why they matter[R]. USA, 2015.

[5] 张建华, 程文. 服务业供给侧结构性改革与跨越中等收入陷阱[J]. 中国社会科学, 2019(3): 39-61. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSHK201903003.htm [6] 余泳泽, 潘妍. 中国经济高速增长与服务业结构升级滞后并存之谜——基于地方经济增长目标约束视角的解释[J]. 经济研究, 2019(3): 150-165. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201903011.htm [7] 袁富华. 服务业要素化趋势分析: 知识过程与增长跨越[J]. 中国特色社会主义研究, 2016(6): 25-34. https://www.cnki.com.cn/Article/CJFDTOTAL-SPEC201606004.htm [8] 袁富华, 张平, 刘霞辉, 楠玉. 增长跨越: 经济结构服务化、知识过程和效率模式重塑[J]. 经济研究, 2016(10): 12-26. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201610003.htm [9] BAUMOL W J. Macroeconomics of unbalanced growth: the anatomy of urban crisis[J]. American Economic Review, 1967, 57(3): 415-426. http://www.researchgate.net/publication/243781053_Macro_Economics_of_Unbalanced_Growth_The_Anatomy_of_Urban_Crises

[10] FUCHS V R. The service economy[M]. New York: Columbia University Publishers, 1968.

[11] YOUNG A. Invention and Bounded Learning by Doing[J]. The Journal of Political Economy, 1993, 101(3): 443-472. doi: 10.1086/261882

[12] 楠玉. 中国迈向高质量发展的人力资本差距——基于人力资本结构和配置效率的视角[J]. 北京工业大学学报(社会科学版), 2020(4): 30-39. doi: 10.12120/bjutskxb20200430 -

期刊类型引用(15)

1. 王钰,殷诗絮. 居民消费结构升级对企业全要素生产率的影响研究. 经济学家. 2024(02): 101-110 .  百度学术

百度学术

2. 杨学成,郭景,杨东晓. 人工智能技术进步对高技术制造业就业结构的影响路径研究. 北京工业大学学报(社会科学版). 2024(02): 110-123 . 百度学术

3. 宋培,娜梅雅,李琳,艾阳. 高端服务投入与企业劳动收入份额变化. 财经研究. 2024(07): 141-155 . 百度学术

4. 廖振盛. 科技创新视角下生产性服务业高质量发展——基于福建省面板数据. 科技和产业. 2024(20): 15-24 . 百度学术

5. 李兆辰,袁富华. 统一大市场作为公共物品的理论逻辑与现实路径. 北京工业大学学报(社会科学版). 2023(02): 87-97 . 百度学术

6. 王冠凤. 数字经济赋能中国高端服务业提质升级研究. 西南金融. 2023(04): 96-108 . 百度学术

7. 胡宏伟,陈一林,胡鑫怡. 中国式现代化与民生保障研究——理论框架与路径阐析. 北京航空航天大学学报(社会科学版). 2023(03): 94-105 . 百度学术

8. 宋雪,匡贤明. 服务业结构高级化与经济稳增长:基于技术创新门槛效应的视角. 经济体制改革. 2023(03): 89-98 . 百度学术

9. 林海芬,海淼,孙宇. 中国企业高端化战略变革基本研究逻辑及展望. 管理案例研究与评论. 2023(02): 134-145 . 百度学术

10. 楠玉. 消费收缩、结构分化与消费差异特征. 北京工业大学学报(社会科学版). 2023(04): 93-105 . 百度学术

11. 王冠凤. 上海高端服务业高质量发展的主要影响因素:基于“双循环”新发展格局视角. 科技管理研究. 2022(08): 125-130 . 百度学术

12. 楠玉. 消费结构升级与高质量增长:机制与评估. 首都经济贸易大学学报. 2022(03): 11-23 . 百度学术

13. 王希元,杨先明. 服务业劳动生产率提升路径研究:双重资本深化的视角. 上海经济研究. 2022(07): 60-69 . 百度学术

14. 陈丽娴. 生产性服务业空间布局优化是否改善了人力资本配置. 山西财经大学学报. 2021(08): 71-83 . 百度学术

15. 杨帆,杜云晗. 创新与高端服务业人才集聚对经济增长影响的共轭效应研究——基于西部地区城市面板数据的分析. 中国软科学. 2021(10): 82-91 . 百度学术

其他类型引用(7)

计量

- 文章访问数: 161

- HTML全文浏览量: 20

- PDF下载量: 55

- 被引次数: 22