Digital Transformation Drives Enterprise Green Innovation—Analysis Based on Information Effect, Resource Effect and Technology Effect

-

摘要:

基于2007—2022年企业微观层面的面板数据,深入探究数字化转型协同推动企业实质性绿色创新、策略性绿色创新的效果及其影响机制。研究表明:(1)数字化转型能够带动企业绿色创新水平的提高,该影响对于实质性绿色创新更为显著,经稳健性检验结论依然成立;(2)从机制路径来看,信息披露、资源配置与技术整合起到中介作用,企业数字化转型经由信息效应、资源效应、技术效应为绿色创新提供了有力支持;(3)由异质性分析可知,数字化转型对企业绿色创新的促进效果在国有企业、内资企业、非重污染行业和高科技企业中更为明显。提出响应数字化转型战略、畅通数字化发展通道、打造数智绿色创新生态等三方面的政策建议。

Abstract:With the continuous promotion of digital transformation strategy, the effectiveness of enterprise digital transformation in driving green innovation is a highly debated topic. This paper takes the enterprise panel data at micro level from 2007 to 2022 as empirical sample to empirically test the spillover effect and specific influencing mechanism of enterprise digitization on substantive green innovation and strategic green innovation, and the study shows that: (1) Digital transformation can drive collaborative transformation of green enterprises and an increase in green innovation activities, and the conclusion is able to pass a series of robustness test; (2) The mechanism analysis concludes that information disclosure, resource allocation and technology integration play an intermediary role, and corporate digital transformation provides strong support for green innovation by improving the transparency of information disclosure, optimizing resource allocation, and enhancing the ability of technological integration; (3) By analyzing the heterogeneity of ownership and industry, the digital transformation of enterprises in state-owned companies, domestic enterprises, high-tech enterprises and non-heavy polluting industries has a more significant role in promoting green innovation. Finally, this paper puts forward three policy suggestions, including responding to the digital transformation strategy, unblocking the digital development channel, and building the ecology of digital intelligence and green innovation.

-

一. 问题提出与文献综述

习近平总书记在中国共产党第二十次全国代表大会上的报告中强调要“推动绿色发展,促进人与自然和谐共生”,并提出到2035年我国发展的总体目标内容之一有“广泛形成绿色生产生活方式”[1]。近年来,我国经济实现跨越式发展,但环境污染和治理问题接踵而至,秉持着可持续发展理念,加快转变经济发展方式、推动产业结构优化升级、实现绿色长效发展刻不容缓。此外,党的二十大报告还指出,应“加快发展数字经济,促进数字经济和实体经济深度融合”[1]。党中央落实推动数字经济发展的一系列政策,抢抓数字化带来的时代机遇,强化“数字引领”推进“绿色发展”,推动数字化与绿色产业的深度对接。企业既是经济活动的中心,也是实现数字化赋能与绿色低碳发展的微观支点,在当前时代背景下,探明企业数字化水平的提高对绿色创新的溢出效应与具体路径,具有深远的时代价值与实践意义。

企业绿色创新是指企业通过研发创造新的产品、工艺、服务和市场方案,旨在减少对自然资源的依赖与消耗,并缓解对生态环境的负面影响,最终达成绿色发展目标的创新活动[2]。熊彼特创新理论强调,创新是对现有资源的一种“重组”过程,通过对资源的重新配置与整合,创造出新的价值和经济动力。因此,企业作为创新的主体,其创新的意义不仅在于提高企业自身的经济绩效,更在于对整个经济社会资源的重组利用。通过绿色创新,企业可以构建绿色生产方式、优化资源配置效率、实现产业绿色化转型,达到经济绩效和环境绩效之间的平衡。

企业绿色创新可按照动机不同,具体划分成实质性绿色创新和策略性绿色创新。具体而言,实质性绿色创新为获取市场优势和推动绿色化转型升级的创新行为,强调创新质量,需要投入大量的研发资源;策略性绿色创新则更多是为了迎合政策规定及获取补贴,对现有技术、产品的改进,成本较少,利于企业应对政府的环境保护要求。囿于有限的资源和潜在的风险,相比于策略性绿色创新,企业开展实质性绿色创新的能动性较低。目前,学界对企业绿色创新这一热门话题已有一定讨论,主要从企业外部因素如政府研发补助[3]、国有资本参股[4]、环保约谈政策[5],以及企业内部因素如高管经历[6]加以探讨,在政策因素、环境规制、所有制结构和内部控制等维度较为全面地探究了对绿色创新的异质性影响。

当前数字经济飞速发展的时代背景下,数字经济正成为推动经济增长和社会变革的重要引擎。企业数字化发展为实现绿色创新过程提供了便捷地学习、创造和交流的技术条件。目前,学界对企业数字化转型与绿色创新活动的相关研究已有阶段性成果,国内外学者从多个层面分析了企业数字化转型对绿色创新的溢出效应,大多数研究均认为数字化的普及能够正向带动企业在环境收益和创新绩效上的投入。一方面,大数据和预测分析等技术手段有助于企业克服绿色创新的技术挑战,以便企业在竞争中发挥市场优势[7];另一方面,智能数字化技术可以提高信息传递效率与知识的重构能力,从而进一步提高绿色创新水平[8]。一些学者基于不同数据进行实证研究,提供了企业数字化转型作用于绿色创新的直接证据,证实了数字化的正向推动效果。寇冬雪等[9]基于上市公司的面板数据,从资产视角和经营业务视角验证企业数字化赋能绿色转型的机制。胡雨朦等[10]基于制造业上市公司数据,研究发现数字化减排效应能显著抑制制造业企业碳排放强度。

此外,也有学者关注数字技术的潜在负面影响。这类观点认为,数字要素是一把双刃剑,数据孤岛和数据安全等风险给企业带来的负担反而会抑制绿色创新,具体表现为资源挤出效应,即企业在投资阶段和后期整合均需要大量的成本投入[11],如采购系统、开展员工培训,以及针对新的生产模式,调整企业组织架构等,这一系列的人力、物力成本将会挤占创新资源,从而相应地减少对绿色创新的资源投入。因此一些研究认为,数字化转型对企业绿色创新有着正向促进和反向抑制两种效果,并表现出非线性关系。例如,王旭等[12]研究发现,数字化转型对绿色创新呈现出正向“数据驱动”和反向“数据诅咒”机制,并最终导致显著倒U型关系。这些研究从不同角度切入,对数字化的影响效应也持有不同观点,因此迫切需要理论明晰和实证验证数字化转型给绿色创新带来的作用效果。

在机制路径方面,针对数字化转型具体如何促进绿色创新及其推动路径,一些学者分别从企业外部环境和企业内部因素两个研究视角进行探讨。外部环境层面,从所有制形式、制度环境[13]来看,数字化转型对绿色创新的驱动效果在有利的制度环境、国有企业中效果更好;此外,现有研究还在企业内部的视角下展开机制路径的讨论,主要从解决融资约束、缓解代理冲突[14]、打通信息壁垒[15]、加强内部控制[16]、降低成本[17]等方式提升绿色创新水平。

但是,已有研究大多数是以绿色创新总体为研究对象,证实数字红利为企业创新水平提升提供了更多可能,也有部分文献将企业绿色创新细分化,从“创新质量”与“创新数量”两个层面研究,但也仅得出“提质增量”的结论,并未探讨数字化转型对两者的异质性影响[18]。仅有少数文献探讨了数字化转型对两类绿色创新潜在作用效果的差异,认为相较于策略性绿色创新,数字化转型对实质性绿色创新的影响更为突出[19-20],并从盈余信息质量、融资约束等视角展开。综上所述,现有文献对数字化差异化影响两类企业绿色创新的研究总量不足,应继续深入探讨这一命题,具体地,本文从“信息-资源-技术”三重维度全面阐述数字化转型推动企业绿色协同创新发展的机制路径。

本文基于文献分析,提出相应的研究假设,选用2007—2022年中国A股企业的微观数据,搭建以“信息-资源-技术”为主的机制框架,构建实证模型研究检验了数字化转型助推企业绿色创新的具体路径。本文的边际贡献可能在于三个方面:第一,遵循“信息-资源-技术”的理论架构,系统明晰了数字化推动绿色创新的作用效果与底层逻辑。基于企业层面的微观数据,借助中介效应模型,实证验证了信息效应、资源效应与技术效应三种机制路径,丰富了相关研究,也为企业在实施数字化转型和绿色创新实践中提供了有益的参考和启示。第二,通过对内外资企业的异质性分析,细化不同所有制下数字要素赋能绿色创新的差异化影响。相较于现有研究大多关注国有企业、重污染行业、高科技企业,本文着眼于股权异质性细分维度下的内外资企业异质性表现,实证检验了数字技术发展对内外资企业两类绿色创新的异质性结果。第三,研究结论不仅分别探讨了数字化转型与企业实质性绿色创新、策略性绿色创新之间的内在联系,还进一步揭示了“数字化转型-信息、资源、技术效应-绿色创新”的作用机制,提升了数字化与绿色发展关系的研究深度,为理解数字化转型战略内涵、数智经济的融合发展、“双碳”目标的实施路径与绿色发展新业态的培育提供了有价值的参考。

二. 理论假设

一 数字化转型与企业绿色创新

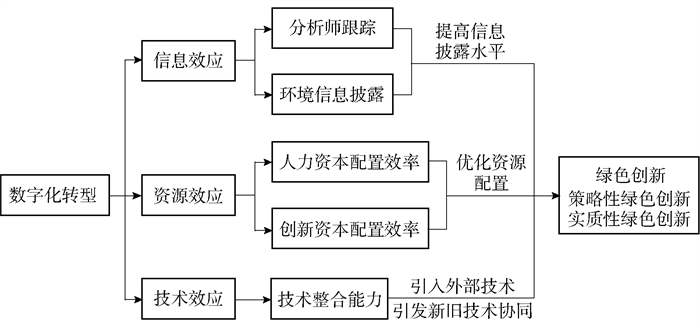

当前,企业数字化转型已成为不可逆转的时代趋势,企业将数据要素投入生产经营等各环节,并从三个方面推动绿色创新:第一,促进双向信息传递,企业数字化转型打破了传统的信息壁垒,增强了信息监督的作用力度,有效加强了外部监管机制。这种转型不仅促进了企业信息的公开与透明,还提升了企业追求长期发展的积极性和动力,从而促使企业提升自身绿色创新水平[21]。第二,优化资源配置,通过数字化转型,企业可以更有效地管理资源。数字要素的投入可以实现闲散资源的高效重组,企业可以利用数字技术将分散的资源进行集中管理,实现资源的优化配置和共享。有助于降低企业的运营成本,减少资源错配,提高资源利用效率,从而为绿色创新提供更加充裕高效的资源积累[22]。第三,提升技术整合水平,企业通过数字化转型,整合数字要素、背靠数字平台,利用尖端技术,实现生产端的数字化、绿色化转型,加速节能减排技术的研发和应用,推动企业在产品设计、生产程序、能源管理等方面的绿色创新[20]。基于此,提出假设:

假设1a:企业数字化转型正向推动绿色创新水平的提升。

企业在开展绿色创新活动时,根据动机不同导致差异化的创新效果,表现为“高投入、高质量”的实质性绿色创新与“重数量、重形式”的策略性绿色创新[23]。参考已有研究,分别用绿色发明专利、绿色实用新型专利来衡量。一方面,企业通过获取更多技术资源,降低开展绿色创新实验的成本,为实质性绿色创新提供技术上的支持,而策略性绿色创新大多涉及成熟技术,创新风险相对较小,因此数字化转型对其影响较弱;另一方面,数字化转型推动了供应链各环节信息的实时共享与高效流通,节约企业花费在数据搜集上的成本,有助于增加企业效益,收获更多的资金,企业将更偏好高收益的实质性创新活动,可能会通过加大投入,占领更多的市场份额,形成技术优势[20]。而策略性创新对企业的边际贡献小,除去满足绿色绩效外对企业发展意义不大。基于此,提出假设:

假设1b:企业数字化转型对实质性绿色创新的推动力多于对策略性绿色创新。

二 数字化转型影响绿色创新的作用机制

数字化转型助推企业增加绿色创新过程中,信息效应、资源效应和技术效应起到中介作用。具体而言,数字技术在企业内外部融通、组织架构、数智生产等领域广泛应用,可以提高企业的信息披露程度、优化人力资本与创新资源配置,以及提升新旧技术整合能力,从而增进企业绿色创新。

1 信息披露

企业数字化转型有助于加大信息披露力度。现有文献表明,充分披露企业环境信息,企业绿色创新能力也能够显著增强[24]。一方面,通过强化外部监督的力度,信息披露能够规范企业活动并增强其动机合法性,进而推动企业开展绿色创新活动[25]。信息对称的环境下,机构投资者可干预企业资源配置策略,偏好责任投资,督促企业更加重视绿色创新[26]。另一方面,在市场激励机制的推动下,披露相关信息也能为上市公司开展绿色创新提供正向反馈。通过信息披露,提高信息标准度、透明度,有助于投资者和金融机构更为精确地识别绿色投资项目,规避潜在投资风险,有效降低企业融资约束,吸引更多外部资金,为企业的绿色创新活动提供财力投入等物质基础[27]。此外,根据委托代理理论,信息披露程度会通过影响代理成本促进绿色创新[28]。

具体来说,已有文献表明,投资者关注[29]和环境信息披露[24]都能够有效提高企业绿色创新绩效,本文选取分析师跟踪及环境信息披露两个指标衡量企业信息披露程度。基于此,提出假设:

假设2a:数字化转型通过增强信息披露力度促进企业绿色创新。

2 资源配置

企业数字化转型能够提升人力资本配置效率与创新资源配置效率,进而推动绿色创新[30]。企业绿色创新需要人力资本与物力资源。一方面,人力资源凭借其内在的创造力,使得企业能够持续不断地获取有价值的创新资源,从而推动绿色创新的进程。现有文献大多认为,绿色创新人才掌握绿色创新知识和技术,有助于催化我国绿色创新系统发展、提升各产业绿色创新能力[31]。另一方面,绿色创新离不开研发资金的支撑,因此创新资源的重要性不言而喻。在科技研发机制的完善过程中,研发资金的投入起着重要的物资保障作用,是推动企业绿色创新活动持续进行的重要因素[32],数字化发展能够将创新活动中要用到的知识、资金等创新资源合理配置,有助于推动企业绿色创新。基于此,提出假设:

假设2b:数字化转型通过提高人力资本与创新资源配置效率来促进企业绿色创新。

3 技术整合

企业数字化转型可以提升技术整合能力。技术资源作为推动企业高质量发展的重要资源,经过识别、整合和应用,才可以发挥其价值。技术整合能力一方面能够帮助企业引入外部前沿技术,有利于企业持续性创新[33];另一方面引发新旧技术的协同效用,发挥更强的绿色创新能力[34]。基于此,提出假设:

假设2c:数字化转型通过提升新旧技术整合能力促进企业绿色创新。

本文基于理论分析与假设构造机制框架(详见图 1)。

三. 研究设计

一 数据来源

本文选用2007—2022年上市公司微观面板数据进行实证研究,并对数据预处理:第一,删除金融行业及状态异常企业,包括特别处理(Special Treatment,ST、*ST)与特别转让(Particular Transfer,PT)企业;第二,删除关键变量缺失样本;第三,为避免极端值的潜在干扰,对连续变量做上下1%水平的winsor处理。预处理后可得到42 854个观测值,其中企业专利信息来自中国研究数据服务平台(Chinese Research Data Services Platform,CNRDS),数字化转型数据从公司发布的年报中获得,控制变量数据来自国泰安数据库(China Stock Market & Accounting Research Database,CSMAR)。

二 变量选取

1 被解释变量

企业绿色创新参考徐佳等[35]中的专利指标构建方法,本文中企业绿色创新用申请的绿色专利数量表示,绿色专利申请情况从中国研究数据服务平台(Chinese Research Data Services Platform,CNRDS)获取。本文根据黎文靖等[36],选取专利申请量而非获取量作为企业绿色创新的指标,一方面专利申请量不易受到外界影响,能更好地反映企业内部创新水平;另一方面,考虑到专利从申请到授权有一定的流程,选用专利申请量体现企业数字化转型对绿色创新活动的影响更具时效性。本文按照创新性由高到低,将绿色发明型专利的申请量作为实质性绿色创新(EnvrInvPat)代理变量,绿色实用新型专利申请作为策略性绿色创新(EnvrUtyPat)的代理变量,并且均进行对数处理。

2 解释变量

企业数字化转型程度(DT)参考吴非[21],将上市公司年报中“管理层讨论与分析(MD&A)”部分的数字化词频数作为指标①。鉴于数据有右偏分布特点,本文将文本的数字化相关词频数做加1取自然对数的处理,得到企业数字化转型指标(DT)。

① 本文从人工智能技术(A)、大数据技术(B)、云计算技术(C)、区块链技术(D)、数字技术应用5个维度76个数字化相关词频进行统计,形成数字化转型的结构化特征词图谱。其中,“MD&A”文本筛选为:2014年及以前主要在“董事会报告”中筛选,2015年主要在“管理层讨论与分析”中筛选,2016年及往后主要从“经营情况讨论与分析”中筛选。

3 机制变量

信息披露用两个层面来衡量,分析师跟踪(Analyst)和环境信息披露(Eidq)。其中,分析师跟踪(Analyst)指标,本文参考刘万丽等[37],采用被分析师关注度加1取自然对数;环境信息披露(Eidq)指标,参考孔东民[38]构建的环境信息披露评分标准②,通过对企业的环境信息披露水平逐一赋分,并将总得分加1取自然对数,得到环境信息披露评分(Eidq)。

② 由环境管理披露、环境认证披露、环境信息披露载体、环境负债披露、环境业绩与治理披露5个方面共25个指标构成,对于非货币化的信息,如果其中一项披露则为2,否则为0;对于货币化的信息,定量和定性描述为2,仅定性描述为1,不描述为0。将25项指标加总并作对数处理得到环境信息披露评分。

资源配置分为人力资本配置效率和创新资源配置效率(R&D)。本文参考方文龙等[22],人力资本配置效率用公司高层(如董事、监事和高级管理人员)中是否有海外求学、任职经历(GO)和金融背景(GF)来表示;创新资源配置效率(R&D)则是企业研发支出的对数化指标。

技术整合部分,本文参考张泽南等[20],采用研发人员比重衡量技术整合水平(RDP)。

4 控制变量

本文参考已有研究,控制变量选取与绿色创新有一定相关性的企业财务、股权结构的特征变量。企业财务控制变量包括公司成立年限(FirmAge)、资产负债比率(Lev)、资产净利润率(ROA)、企业价值(TobinQ),此外还有股权结构变量,如独立董事占比(Indep)、两职合一(Dual)、第一股东持股率(Top1)。

三 模型设定

本文选用以下基准模型,探究数字化转型对两类绿色创新水平的作用效果:

$$ \text { EnvrInvPat }_{i t}\left(\text { EnvrUtyPat }_{i t}\right)=\alpha_0+\alpha_1 \mathrm{DT}_{i t}+\sum \eta \text { Controls }_{i t}+\sum \text { year }+\sum \text { industry }+\varepsilon_{i t} $$ (1) 其中,EnvrInvPatit、EnvrUtyPatit分别指实质性绿色创新、策略性绿色创新,以i企业t年度绿色专利的申请数量表示。DTit是i企业t年度的数字化转型水平。Controlsit是控制变量项,εit为随机误差。此外,本文还控制了行业和年份固定效应,选用稳健标准误。

四. 实证分析

一 数字化转型驱动绿色创新主要变量的描述性统计

从表 1的描述性分析结果可以看出,实质性绿色创新的均值为0.442,标准差为0.838;策略性绿色创新的均值为0.457,标准差为0.819,处于合理取值范围。数字化转型的均值是0.990,标准差是1.252,说明目前数字化转型程度普遍不高,且企业间差异较大。其他变量的描述性统计结果处于合理的区间范围内。

表 1 数字化转型驱动绿色创新主要变量的描述性统计变量 观测值 均值 标准差 最小值 中位数 最大值 实质性绿色创新 42 854 0.442 0.838 0.000 0.000 4.394 策略性绿色创新 42 854 0.457 0.819 0.000 0.000 4.025 数字化转型 42 854 0.990 1.252 0.000 0.693 5.106 公司成立年限 42 854 2.857 0.373 0.693 2.890 3.611 资产负债比率 42 854 0.421 0.206 0.027 0.414 0.908 资产净利润率 39 999 0.040 0.066 -0.375 0.038 0.257 企业价值 42 244 2.016 1.314 0.799 1.605 15.607 独立董事占比 42 851 0.375 0.053 0.250 0.353 0.600 两职合一 42 854 0.283 0.450 0.000 0.000 1.000 第一股东持股率 42 854 0.345 0.149 0.080 0.323 0.758 二 数字化转型对绿色创新溢出效应的基准回归

为明晰企业数字化转型对两类绿色创新的溢出效应,本文根据基准模型进行实证分析。加入年份、行业固定效应,在不加入控制变量的情况下做回归,得到模型(1)的基准回归结果,其中,表 2的第(1)和(2)列展示了未加入一系列控制变量的回归结果,第(3)和(4)列呈现了考虑控制变量后的回归情况。通过对比分析这些结果可知,在引入一系列控制项之前,数字化转型的回归系数在1%水平显著,且是正向的。进一步地,当我们在模型中引入控制变量回归后,这一结论依然保持不变,说明数字化转型对两类绿色创新均表现出积极的推动作用,验证了假设1a,即企业引入数字技术有利于绿色创新的发展。

表 2 数字化转型影响绿色创新的基准回归结果变量 实质性绿色创新 策略性绿色创新 实质性绿色创新 策略性绿色创新 (1) (2) (3) (4) 数字化转型 0.116*** 0.048*** 0.110*** 0.039*** (24.94) (11.66) (23.01) (9.22) 公司成立年限 0.007 -0.051*** (0.51) (-3.92) 资产负债比率 0.817*** 0.841*** (36.27) (38.92) 资产净利润率 1.164*** 1.088*** (19.03) (18.68) 企业价值 -0.046*** -0.052*** (-16.06) (-19.29) 独立董事占比 0.220*** 0.155** (2.80) (2.11) 两职合一 -0.075*** -0.079*** (-8.46) (-9.34) 第一股东持股率 0.204*** 0.152*** (7.00) (5.50) 常数项 0.328*** 0.409*** -0.112** 0.188*** (61.05) (77.76) (-2.20) (3.96) 年份/行业固定效应 是 是 是 是 观测值 42 854 42 854 39 399 39 399 可调整的R2 0.169 0.200 0.214 0.252 注:***表示p < 0.01,** 表示p < 0.05,*表示p < 0.1;括号内为t值。表 3~12,表 13相同。 进一步分析,从第(3)和(4)列结果可知,数字化转型对实质性绿色创新的回归系数为0.110,对策略性绿色创新的作用系数为0.039,因此验证了假设1b,即数字化程度的提升对实质性绿色创新的驱动效果更为明显。

三 数字化推进绿色创新的稳健性检验

1 更换主要变量

本文参考赵宸宇[39],选用另一指标构建数字化转型体系①,同样对数字化相关词频数进行与上文相同的对数处理,来衡量企业数字化转型程度(Dig)。从表 3的实证结果可知,更换解释变量后,企业数字化转型依然对两类绿色创新有着正向驱动效应,研究结论依然成立。

① 统计数字技术应用、互联网商业模式、智能制造、现代信息系统4个维度的99个数字化相关词频,形成数字化转型的结构化特征词图谱。

表 3 数字化推进绿色创新的稳健性检验结果(更换主要变量)变量 实质性绿色创新 策略性绿色创新 (1) (2) 数字化转型程度 0.093*** 0.055*** (24.11) (15.09) 常数项 -0.224*** 0.092* (-4.32) (1.92) 控制项 是 是 年份/行业固定效应 是 是 观测值 39 399 39 399 可调整的R2 0.211 0.255 F值 301.7 306.1 2 更换计量模型

(1) Tobit模型。本文为了控制数据自身的干扰带来的偏误,考虑到绿色专利申请量的左截尾的特点,进一步选用Tobit模型进行稳健性检验。(2)负二项模型。企业专利申请量为计数变量,但是通过似然比检验,本文专利申请量过度分散,更适用于负二项模型估计。由于因变量作为非零计数变量,许多样本呈现出计数为0的情况,负二项模型作为一种有效的估计方法可用于处理这类问题。因此进行负二项回归,对上市公司面板数据进行进一步稳健性检验。

表 4展示了更换计量模型的稳健性检验结果,从第(1)和(2)列实证结果可知,Tobit模型下数字化转型仍然正向促进绿色创新,且对实质性绿色创新影响更突出;从第(3)与(4)列实证结果可知,负二项模型下结果依然成立。因此假设1a和假设1b是稳健的。

表 4 数字化推进绿色创新的稳健性检验结果(更换计量模型)变量 Tobit模型 负二项模型 实质性

绿色创新策略性

绿色创新实质性

绿色创新策略性

绿色创新(1) (2) (3) (4) 数字化转型 0.242*** 0.095*** 0.294*** 0.068*** (21.80) (8.80) (11.53) (4.08) 常数项 -6.757*** -6.462*** -2.851*** -5.400*** (-41.19) (-41.10) (-6.26) (-13.05) 控制项 是 是 是 是 年份/行业固定效应 是 是 观测值 39 400 39 400 39 400 39 400 3 内生性处理

本文选用工具变量法和Heckman两步法,处理在企业数字化转型与绿色创新的实证研究中可能出现的内生性问题,如反向因果问题和样本选择偏误问题等。

(1) 工具变量法

数字化转型与企业绿色创新的实证回归中可能出现反向因果问题,即拥有丰富创新资源和优质创新平台的公司,更可能有研发团队和可用资金开展企业数字化转型。本文借鉴杨天山等[40]、肖土盛等[41],数字化转型的工具变量选取为同城市其他企业的平均数字化转型程度。一方面,企业自身的数字化水平与其所在地区的数字化发展水平有关;另一方面,企业所在地区的数字化水平较少直接影响企业的创新决策,可通过同城市其他企业的平均数字化转型程度作为工具变量的假设。

本文选用同城市同年度其他企业数字化水平的均值(mean_DT)作为工具变量,表 5中一阶段工具变量(mean_DT)与数字化转型(DT)的回归结果显示,工具变量估计系数正向且显著;根据Kleibergen-Paap rk LM与Kleibergen-Paap rk Wald F统计量可得,工具变量(mean_DT)通过不可识别和弱工具变量检验,说明同城市企业数字化均值(mean_DT)是一个有效的工具变量。第二阶段加入工具变量,数字化转型的系数显著为正。上述研究表明在处理内生性问题后实证结论依然稳健可靠。

表 5 数字化转型影响绿色创新的内生性处理(工具变量法)变量 第一阶段 第二阶段 数字化转型 实质性绿色创新 策略性绿色创新 (1) (2) (3) 工具变量(mean_DT) 0.206*** (9.20) 数字化转型 0.623*** 0.357*** (5.68) (3.62) Kleibergen-Paap rk LM统计量 84.933 84.933 Kleibergen-Paap Wald rk F统计量 84.727 84.727 控制项 是 是 是 年份/行业固定效应 是 是 是 观测值 37 368 37 368 37 368 (2) Heckman两步法

本文考虑到有样本选择偏误可能,为确保研究结果的准确性,选用了Heckman两步法来检验样本选择偏误引致的内生性问题。具体来讲,借鉴杨天山等[40],选择同年份同行业其他公司的平均数字化转型程度为排他性变量加入第一步回归中,计算出逆米尔斯比率(Imr),并加入第二步的基准回归模型,得到检验结果。从表 6的第(2)列与第(3)列的逆米尔斯比率(Imr)可知存在样本选择偏差问题。企业数字化转型系数通过1%显著性水平检验,说明在考虑样本选择偏差问题后,上述研究结论不变,确保了实证稳健性。

表 6 数字化转型影响绿色创新的内生性处理(Heckman两步法)变量 第一阶段 第二阶段 数字化转型 实质性绿色创新 策略性绿色创新 (1) (2) (3) 排他性变量(mean_DT_ind) 1.135*** (89.94) 数字化转型 0.110*** 0.040*** (12.13) (5.03) 逆米尔斯比率 0.022 0.021 (0.68) (0.65) 常数项 -1.863*** -0.139 0.160 (-22.53) (-1.08) (1.41) 控制项 是 是 是 年份/行业固定效应 是 是 是 观测值 39 338 39 338 39 338 R2值 0.215 0.254 五. 进一步分析

一 数字化转型与绿色创新的作用机制分析

本文在理论假设部分,认为数字化转型是通过加大信息披露力度、优化资源配置及提高技术整合能力等方式提升企业绿色创新水平。为此,本文利用中介效应模型对以上作用机制开展实证分析,依循假设2a~假设2c的分析逻辑,借鉴温忠麟等[42]的研究,从“信息-资源-技术”框架下实证分析数字化转型协同带动企业绿色创新水平提升的路径机制,构建如式(2)~(3)模型。

$$ \operatorname{Med}_{i t}=\beta_0+\beta_1 \mathrm{DT}_{i t}+\sum \varphi \operatorname{Controls}_{i t}+\sum \text { year }+\sum \text { industry }+\varepsilon_{i t} $$ (2) $$ \operatorname{EnvrInvPat}_{i t}\left(\text { EnvrUtyPat }_{i t}\right)=\gamma_0+\gamma_1 \text { DT }_{i t}+\gamma_2 \operatorname{Med}_{i t}+\sum \mu \text { Controls }_{i t}+\sum \text { year }+\sum \text { industry }+\varepsilon_{i t} $$ (3) 其中,Medit是机制变量。

1 信息披露

本文选用分析师跟踪(Analyst)和环境信息披露(Eidq)作为信息披露的机制变量。其中,分析师跟踪(Analyst)是分析师关注度加1取自然对数;环境信息披露(Eidq)由现有文献构建的环境信息披露评分标准得出。分析师跟踪(Analyst)和环境信息披露(Eidq)数值越大,表明该上市公司的信息披露水平越高。从表 7的检验结果可知,数字化转型对分析师跟踪(Analyst)和环境信息披露(Eidq)的影响系数,以及数字化转型和信息披露机制变量对绿色创新的系数皆显著,说明信息披露机制变量均在数字化推动绿色创新活动中起到中介作用。数字化转型可以为上市公司的信息交流搭建技术平台,进而提升绿色创新能力,假设2a得证。

表 7 数字化转型与绿色创新的作用机制检验(信息披露)变量 分析师跟踪 环境信息披露 实质性绿色创新 (1) (2) (3) (4) 数字化转型 0.129*** 0.027*** 0.091*** 0.107*** (22.37) (6.02) (18.94) (22.38) 分析师跟踪 0.171*** (40.85) 环境信息披露 0.112*** (25.11) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 37 884 38 265 37 884 38 265 可调整的R2 0.283 0.318 0.258 0.224 变量 分析师跟踪 环境信息披露 策略性绿色创新 (5) (6) (7) (8) 数字化转型 0.129*** 0.027*** 0.023*** 0.037*** (22.37) (6.02) (5.44) (8.77) 分析师跟踪 0.149*** (38.07) 环境信息披露 0.093*** (22.05) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 37 884 38 265 37 884 38 265 可调整的R2 0.283 0.318 0.287 0.260 2 资源配置

资源配置考虑人力资本、创新资源配置两个层面,分别以公司高层中是否有海外求学、任职背景(GO)、是否具有金融背景(GF),以及研发支出的自然对数(R&D)衡量。从表 8的检验结果可知,数字化转型对企业人力资本和对创新资源配置的影响系数,以及数字化转型和机制变量对绿色创新影响系数均大于0,且在1%水平上显著,即公司高层中是否有海外求学、任职背景(GO)、是否具有金融背景(GF),以及研发支出的自然对数(R&D)在数字化转型推动企业两类绿色创新活动中起到中介作用。企业数字技术的发展可以提高上市公司的资源配置效率,进而提升绿色创新能力,假设2b得证。

表 8 数字化转型与绿色创新的作用机制检验(资源配置)变量 海外背景 金融背景 研发支出 实质性绿色创新 (1) (2) (3) (4) (5) (6) 数字化转型 0.129*** 0.027*** 0.191*** 0.091*** 0.107*** 0.069*** (22.37) (6.02) (25.71) (18.94) (22.38) (13.85) 海外背景 0.171*** (40.85) 金融背景 0.112*** (25.11) 研发支出 0.236*** (55.47) 控制项 是 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 是 观测值 37 884 38 265 30 543 37 884 38 265 30 543 可调整的R2 0.283 0.318 0.337 0.258 0.224 0.318 变量 海外背景 金融背景 研发支出 策略性绿色创新 (7) (8) (9) (10) (11) (12) 数字化转型 0.129*** 0.027*** 0.191*** 0.023*** 0.037*** 0.001 (22.37) (6.02) (25.71) (5.44) (8.77) (0.30) 海外背景 0.149*** (38.07) 金融背景 0.093*** (22.05) 研发支出 0.197*** (52.01) 控制项 是 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 是 观测值 37 884 38 265 30 543 37 884 38 265 30 543 可调整的R2 0.283 0.318 0.337 0.287 0.260 0.337 3 技术整合

本文借鉴已有文献,将企业中研发人员所占比重数据作为技术整合水平(RDP)的指标。研发人员占全体员工比例越高,说明该公司技术能力越高,公司的技术整合能力越强。从表 9的检验结果可知,数字化转型对技术整合能力,以及数字化转型和技术整合对绿色创新的表现均为正向促进,说明技术整合能力(RDP)在企业数字化转型推动实质性和策略性绿色创新过程中起到一定的中介作用,即技术整合是数字化转型推动绿色创新水平的一个中介变量,假设2c得证。

表 9 数字化转型与绿色创新的作用机制检验(技术整合)变量 实质性

绿色创新策略性

绿色创新技术整合 实质性

绿色创新策略性

绿色创新(1) (2) (3) (4) (5) 数字化转型 0.110*** 0.039*** 0.017*** 0.106*** 0.039*** (23.01) (9.22) (20.96) (17.49) (7.05) 技术整合 0.861*** 0.372*** (14.97) (7.74) 控制项 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 观测值 39 399 39 399 22 742 22 742 22 742 可调整的R2 0.214 0.252 0.431 0.213 0.262 二 数字化转型推动绿色创新的异质性分析

这些研究结果验证了理论假设,证明企业数字化转型可以通过加大信息披露力度、优化资源配置,以及提高技术整合能力的机制有效提升绿色创新水平,那么这种促进作用是否会因企业间不同特质而出现异质性,本文从所有权和行业两个层面进一步研究数字技术的引入对绿色创新绩效的不同促进效果。

1 所有权异质性

(1) 国有企业与非国有企业。现有文献大多认为,企业根据所有权的不同可分为国有企业和非国有企业,企业创新环境在两类企业之间也有一定的差异性[29]。本文探究在不同所有权形式下的数字化转型促进绿色创新的差异化效果。实证结果显示,不论是否是国有企业,数字化转型对实质性绿色创新的推动效果都更为突出,进一步印证了假设1a和假设1b。组间差异性检验分析,参考连玉君等[43],分别对两种绿色创新做所有制形式的组间差异性检验,由Bootstrap法得到的经验p值均为0,说明对企业绿色创新在推动程度上有明显差距。综上,国有企业、非国有企业的数字化转型都对企业绿色创新活动有正向推动作用,且在国有企业中促进效果更加明显(详见表 10)。

表 10 所有权异质性(国有企业/非国有企业)变量 实质性绿色创新 策略性绿色创新 国有企业 非国有企业 国有企业 非国有企业 (1) (2) (3) (4) 数字化转型 0.165*** 0.094*** 0.060*** 0.033*** (16.97) (17.61) (6.89) (6.79) 常数项 -0.182* 0.282*** 0.170* 0.444*** (-1.77) (4.92) (1.83) (8.09) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 14 967 24 429 14 967 24 429 可调整的R2 0.310 0.193 0.320 0.240 经验p值 0.000*** 0.000*** (2) 内资企业与外资企业。随着资本市场对外开放,上市企业不乏外资进入,因此本文也从内外资维度考察了不同企业数字化转型对绿色创新的异质性表现,如表 11所示。根据实证结果,内资企业、外资企业的数字化转型都对绿色创新有着正向推进作用,且对实质性绿色创新的推动效果更为突出,符合假设1a和假设1b。

表 11 所有权异质性(内资企业/外资企业)变量 实质性绿色创新 策略性绿色创新 内资企业 外资企业 内资企业 外资企业 (1) (2) (3) (4) 数字化转型 0.111*** 0.070*** 0.039*** 0.071*** (22.78) (3.04) (9.01) (3.40) 常数项 -0.108** -0.054 0.182*** 0.195 (-2.08) (-0.24) (3.74) (1.01) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 38 124 1 270 38 124 1 270 可调整的R2 0.216 0.178 0.256 0.210 经验p值 0.002*** 0.009*** 进一步通过组间差异检验,Bootstrap法得到经验p值分别为0.002和0.009,说明数字技术对绿色创新的系数在企业产权(内资企业/外资企业)上有显著差异。具体来看,数字化对实质性绿色创新的促进效果中,相较下内资企业的表现更为突出,这是由于外资企业通常已具备先进的技术水平和较高的绿色创新水平,因此外资企业的数字化转型对其实质性绿色创新的边际提升不明显;提高数字化水平对策略性绿色创新均有显著促进效果,但对外资企业的提高作用更大,这主要是因为外资企业面临更多制度性约束[44],所以有更强动机采取绿色创新举措以应对外部政策环境的变化。

2 行业异质性

(1) 重污染行业。本文借鉴潘爱玲等[45],上市公司可以依据所在行业不同分为重污染行业本文依据已有研究和中国证券监督管理委员会2012年修订的《上市公司行业分类指引》,将以下行业界定为重污染行业:B06煤炭开采和洗选业,B07石油和天然气开采业,B08黑色金属矿采选业,B09有色金属矿采选业,C17纺织业,C19皮革、毛皮、羽毛及其制品和制鞋业,C22造纸和纸制品业,C25石油加工、炼焦和核燃料加工业,C26化学原料和化学制品制造业,C28化学纤维制造业,C29橡胶和塑料制品业,C30非金属矿物制品业,C31黑色金属冶炼和压延加工业,C32有色金属冶炼和压延加工业,D44电力、热力生产和供应业。、非重污染行业。从实证结果来看,重污染行业、非重污染行业的企业数字技术提升都对绿色发展有着正向推进效果,且对实质性绿色创新的作用效果更明显(详见表 12),符合假设1a和假设1b;进一步分析,分别对两种绿色创新做行业(重污染行业/非重污染行业)异质性的组间差异性检验,由Bootstrap法得到的经验p值分别为0和0.05,说明污染性不同的行业数字化转型对企业绿色创新在推动效果上有显著差异,数字化转型对绿色创新的促进作用在非重污染行业中体现更明显。这主要是因为重污染行业的自身特性,其绿色创新活动和企业数字化的关联性不大,申明浩等[15]、李宁娟等[19]的研究佐证了这一观点。

表 12 行业异质性(重污染行业/非重污染行业)变量 实质性绿色创新 策略性绿色创新 (1) (2) (3) (4) 重污染行业 非重污染行业 重污染行业 非重污染行业 数字化转型 0.066*** 0.118*** 0.029** 0.045*** (5.43) (22.68) (2.37) (9.92) 常数项 0.086 -0.180*** 0.250** 0.154*** (0.85) (-3.09) (2.53) (2.86) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 9 134 30 265 9 134 30 265 可调整的R2 0.151 0.231 0.195 0.274 经验p值 0.000*** 0.050** (2) 高科技企业。本文借鉴彭红星等[46]对高科技企业的划分方法,将样本划分成高科技企业、非高科技企业。从实证结果来看,高科技企业、非高科技企业的数字化对绿色创新都有着正向推动效果,且对实质性绿色创新的作用效果更明显,符合假设1a和假设1b;进一步分析,分别对两种绿色创新做行业(高科技企业/非高科技企业)异质性的组间差异性检验,由Bootstrap法得到的经验p值为0,说明技术水平不同的行业下,企业绿色创新的增益有显著差异,引入数字技术对绿色创新水平的提升在高科技企业中体现更明显(详见表 13)。这主要是与高科技企业掌握较多数字要素可供投入绿色创新,以及创新意愿较强有关。

表 13 行业异质性(高科技企业/非高科技企业)变量 实质性绿色创新 策略性绿色创新 高科技企业 非高科技企业 高科技企业 非高科技企业 (1) (2) (3) (4) 数字化转型 0.135*** 0.059*** 0.053*** 0.012** (21.14) (9.06) (9.36) (2.04) 常数项 -0.158** 0.109 0.246*** 0.213*** (-2.22) (1.62) (3.79) (3.15) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 22 789 16 610 22 789 16 610 可调整的R2 0.190 0.252 0.209 0.324 经验p值 0.000*** 0.000*** 六. 研究结论与政策建议

一 研究结论

本文基于已有研究成果梳理出企业数字化转型赋能绿色创新的机制框架,探究企业进行数字化转型对企业实质性绿色创新和策略性绿色创新活动的促进效应,并选用2007—2022年上市公司微观数据进行实证检验,主要研究结论有三个方面:(1)数字化转型能显著推动两类绿色创新活动,并且相对而言实质性绿色创新的提升效果更大。经过稳健性检验和考虑内生性后该结论依然有效;(2)通过作用机制分析,企业数字化转型赋能绿色创新的机制路径主要涉及信息效应、资源效应和技术效应,通过信息披露水平的提高、资源配置效率的优化,以及技术整合水平提升来推动企业绿色创新;(3)数字化转型促进绿色创新有一定的所有权与行业异质性。其中,该影响效应在不同所有制企业与不同行业间有较大的差异,具体表现为在国有企业、内资企业、非重污染行业、高科技企业中更明显。

二 政策建议

数智技术、绿色技术的变革浪潮驱动着产业转型升级,各方应更加重视数字要素在生产中的应用,聚焦数字化转型与绿色创新,推动产业与数字资源的深度对接,实现绿色低碳循环发展。本文根据实证结论和研究成果,提出三个方面的政策建议。

1 积极顺应数字化转型赋能低碳发展的浪潮

企业数字化转型正处于早期阶段,数字化程度仍待提高。企业应充分认识到数字要素在绿色创新水平提升过程里扮演的重要角色,深入挖掘数字技术在驱动绿色创新方面的潜力,大力响应数字化转型战略,培养掌握数字技术、绿色创新技术的复合型人才,构建数字化绿色供应链管理体系。一方面,加大对数据分析、人工智能、机器学习、云计算、物联网等数字技术的投入,弥合生产供应链中数字化转型的断点,实现数字技术与企业绿色创新的战略对接;另一方面,通过采用数据识别和管控工具提升所获数据的准确性和相关性,确保数字化转型的效率与质量,缓释因新兴技术带来的创新风险,努力实现企业的绿色可持续发展。

2 畅通信息交流、资源整合和技术优化的通道

第一,增强企业自主披露和信息交流程度,畅通信息披露渠道。依托多样化的数字设备,实现信息交流共享,规避数据孤岛风险,整合企业内外有效信息,掌握技术研发知识,迅速挖掘和响应市场需求,稳定绿色创新研发产出。优化企业信息披露体系,积极配合市场信息监管制度,提高环境信息披露效率,以便市场各主体之间的良性互动,规避融资约束风险,营造良好的企业披露环境,打造企业信息共享系统和绿色创新生态。

第二,注重创新资源禀赋和技术重组效率的优化,提升资源配置和技术整合水平。数字化转型对资源配置和新旧技术整合提出了新的要求,企业可以通过定期培训相关员工,收集和学习数字技术新知识,并不断吸纳掌握数字技术和绿色创新知识的研发型人才,提升企业的人力资本。同时集聚创新资源、整合创新技术、优化创新系统,通过跨域互通的数字化共享平台,打通从创新要素配置到研发创造,再到商品化和社会效用化的绿色创新全链条。

3 打造孵化企业数字化、绿色化转型的政策环境

第一,对不同所有权、行业的企业制定有针对性激励性政策与规范性法规,引导企业绿色可持续发展。研究表明,数字化转型对推动绿色创新的影响存在一定的异质性,政府要根据所有权归属、所在行业等不同企业特点,相对应地制定不同的数字化转型补贴政策。例如,对国有企业、内资企业、非重污染行业、高科技企业着重推行数字化转型战略,通过落实相应的研发补助政策,激发企业自主能动性,实现各类企业数字化程度和绿色创新绩效的协同发展。

第二,推动产学研合作,打造数智绿色创新服务平台,实现数字化转型与绿色创新深度融合。政府应大力支持企业与高校、科研院所推进产学研合作一体化,整合知识、技术、资金等人力、创新资源,合作共建联合实验室和研究中心,协作开展数字化绿色技术创新研究,推动实践成果转化应用。通过产学研融合,各方充分发挥各自优势,实现数据资源共享和互利共赢,为各行业打造多元、开放的绿色创新生态。

-

表 1 数字化转型驱动绿色创新主要变量的描述性统计

变量 观测值 均值 标准差 最小值 中位数 最大值 实质性绿色创新 42 854 0.442 0.838 0.000 0.000 4.394 策略性绿色创新 42 854 0.457 0.819 0.000 0.000 4.025 数字化转型 42 854 0.990 1.252 0.000 0.693 5.106 公司成立年限 42 854 2.857 0.373 0.693 2.890 3.611 资产负债比率 42 854 0.421 0.206 0.027 0.414 0.908 资产净利润率 39 999 0.040 0.066 -0.375 0.038 0.257 企业价值 42 244 2.016 1.314 0.799 1.605 15.607 独立董事占比 42 851 0.375 0.053 0.250 0.353 0.600 两职合一 42 854 0.283 0.450 0.000 0.000 1.000 第一股东持股率 42 854 0.345 0.149 0.080 0.323 0.758  下载: 导出CSV

下载: 导出CSV

表 2 数字化转型影响绿色创新的基准回归结果

变量 实质性绿色创新 策略性绿色创新 实质性绿色创新 策略性绿色创新 (1) (2) (3) (4) 数字化转型 0.116*** 0.048*** 0.110*** 0.039*** (24.94) (11.66) (23.01) (9.22) 公司成立年限 0.007 -0.051*** (0.51) (-3.92) 资产负债比率 0.817*** 0.841*** (36.27) (38.92) 资产净利润率 1.164*** 1.088*** (19.03) (18.68) 企业价值 -0.046*** -0.052*** (-16.06) (-19.29) 独立董事占比 0.220*** 0.155** (2.80) (2.11) 两职合一 -0.075*** -0.079*** (-8.46) (-9.34) 第一股东持股率 0.204*** 0.152*** (7.00) (5.50) 常数项 0.328*** 0.409*** -0.112** 0.188*** (61.05) (77.76) (-2.20) (3.96) 年份/行业固定效应 是 是 是 是 观测值 42 854 42 854 39 399 39 399 可调整的R2 0.169 0.200 0.214 0.252 注:***表示p < 0.01,** 表示p < 0.05,*表示p < 0.1;括号内为t值。表 3~12,表 13相同。

下载: 导出CSV

表 3 数字化推进绿色创新的稳健性检验结果(更换主要变量)

变量 实质性绿色创新 策略性绿色创新 (1) (2) 数字化转型程度 0.093*** 0.055*** (24.11) (15.09) 常数项 -0.224*** 0.092* (-4.32) (1.92) 控制项 是 是 年份/行业固定效应 是 是 观测值 39 399 39 399 可调整的R2 0.211 0.255 F值 301.7 306.1

下载: 导出CSV

表 4 数字化推进绿色创新的稳健性检验结果(更换计量模型)

变量 Tobit模型 负二项模型 实质性

绿色创新策略性

绿色创新实质性

绿色创新策略性

绿色创新(1) (2) (3) (4) 数字化转型 0.242*** 0.095*** 0.294*** 0.068*** (21.80) (8.80) (11.53) (4.08) 常数项 -6.757*** -6.462*** -2.851*** -5.400*** (-41.19) (-41.10) (-6.26) (-13.05) 控制项 是 是 是 是 年份/行业固定效应 是 是 观测值 39 400 39 400 39 400 39 400

下载: 导出CSV

表 5 数字化转型影响绿色创新的内生性处理(工具变量法)

变量 第一阶段 第二阶段 数字化转型 实质性绿色创新 策略性绿色创新 (1) (2) (3) 工具变量(mean_DT) 0.206*** (9.20) 数字化转型 0.623*** 0.357*** (5.68) (3.62) Kleibergen-Paap rk LM统计量 84.933 84.933 Kleibergen-Paap Wald rk F统计量 84.727 84.727 控制项 是 是 是 年份/行业固定效应 是 是 是 观测值 37 368 37 368 37 368

下载: 导出CSV

表 6 数字化转型影响绿色创新的内生性处理(Heckman两步法)

变量 第一阶段 第二阶段 数字化转型 实质性绿色创新 策略性绿色创新 (1) (2) (3) 排他性变量(mean_DT_ind) 1.135*** (89.94) 数字化转型 0.110*** 0.040*** (12.13) (5.03) 逆米尔斯比率 0.022 0.021 (0.68) (0.65) 常数项 -1.863*** -0.139 0.160 (-22.53) (-1.08) (1.41) 控制项 是 是 是 年份/行业固定效应 是 是 是 观测值 39 338 39 338 39 338 R2值 0.215 0.254

下载: 导出CSV

表 7 数字化转型与绿色创新的作用机制检验(信息披露)

变量 分析师跟踪 环境信息披露 实质性绿色创新 (1) (2) (3) (4) 数字化转型 0.129*** 0.027*** 0.091*** 0.107*** (22.37) (6.02) (18.94) (22.38) 分析师跟踪 0.171*** (40.85) 环境信息披露 0.112*** (25.11) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 37 884 38 265 37 884 38 265 可调整的R2 0.283 0.318 0.258 0.224 变量 分析师跟踪 环境信息披露 策略性绿色创新 (5) (6) (7) (8) 数字化转型 0.129*** 0.027*** 0.023*** 0.037*** (22.37) (6.02) (5.44) (8.77) 分析师跟踪 0.149*** (38.07) 环境信息披露 0.093*** (22.05) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 37 884 38 265 37 884 38 265 可调整的R2 0.283 0.318 0.287 0.260

下载: 导出CSV

表 8 数字化转型与绿色创新的作用机制检验(资源配置)

变量 海外背景 金融背景 研发支出 实质性绿色创新 (1) (2) (3) (4) (5) (6) 数字化转型 0.129*** 0.027*** 0.191*** 0.091*** 0.107*** 0.069*** (22.37) (6.02) (25.71) (18.94) (22.38) (13.85) 海外背景 0.171*** (40.85) 金融背景 0.112*** (25.11) 研发支出 0.236*** (55.47) 控制项 是 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 是 观测值 37 884 38 265 30 543 37 884 38 265 30 543 可调整的R2 0.283 0.318 0.337 0.258 0.224 0.318 变量 海外背景 金融背景 研发支出 策略性绿色创新 (7) (8) (9) (10) (11) (12) 数字化转型 0.129*** 0.027*** 0.191*** 0.023*** 0.037*** 0.001 (22.37) (6.02) (25.71) (5.44) (8.77) (0.30) 海外背景 0.149*** (38.07) 金融背景 0.093*** (22.05) 研发支出 0.197*** (52.01) 控制项 是 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 是 观测值 37 884 38 265 30 543 37 884 38 265 30 543 可调整的R2 0.283 0.318 0.337 0.287 0.260 0.337

下载: 导出CSV

表 9 数字化转型与绿色创新的作用机制检验(技术整合)

变量 实质性

绿色创新策略性

绿色创新技术整合 实质性

绿色创新策略性

绿色创新(1) (2) (3) (4) (5) 数字化转型 0.110*** 0.039*** 0.017*** 0.106*** 0.039*** (23.01) (9.22) (20.96) (17.49) (7.05) 技术整合 0.861*** 0.372*** (14.97) (7.74) 控制项 是 是 是 是 是 年份/行业固定效应 是 是 是 是 是 观测值 39 399 39 399 22 742 22 742 22 742 可调整的R2 0.214 0.252 0.431 0.213 0.262

下载: 导出CSV

表 10 所有权异质性(国有企业/非国有企业)

变量 实质性绿色创新 策略性绿色创新 国有企业 非国有企业 国有企业 非国有企业 (1) (2) (3) (4) 数字化转型 0.165*** 0.094*** 0.060*** 0.033*** (16.97) (17.61) (6.89) (6.79) 常数项 -0.182* 0.282*** 0.170* 0.444*** (-1.77) (4.92) (1.83) (8.09) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 14 967 24 429 14 967 24 429 可调整的R2 0.310 0.193 0.320 0.240 经验p值 0.000*** 0.000***

下载: 导出CSV

表 11 所有权异质性(内资企业/外资企业)

变量 实质性绿色创新 策略性绿色创新 内资企业 外资企业 内资企业 外资企业 (1) (2) (3) (4) 数字化转型 0.111*** 0.070*** 0.039*** 0.071*** (22.78) (3.04) (9.01) (3.40) 常数项 -0.108** -0.054 0.182*** 0.195 (-2.08) (-0.24) (3.74) (1.01) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 38 124 1 270 38 124 1 270 可调整的R2 0.216 0.178 0.256 0.210 经验p值 0.002*** 0.009***

下载: 导出CSV

表 12 行业异质性(重污染行业/非重污染行业)

变量 实质性绿色创新 策略性绿色创新 (1) (2) (3) (4) 重污染行业 非重污染行业 重污染行业 非重污染行业 数字化转型 0.066*** 0.118*** 0.029** 0.045*** (5.43) (22.68) (2.37) (9.92) 常数项 0.086 -0.180*** 0.250** 0.154*** (0.85) (-3.09) (2.53) (2.86) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 9 134 30 265 9 134 30 265 可调整的R2 0.151 0.231 0.195 0.274 经验p值 0.000*** 0.050**

下载: 导出CSV

表 13 行业异质性(高科技企业/非高科技企业)

变量 实质性绿色创新 策略性绿色创新 高科技企业 非高科技企业 高科技企业 非高科技企业 (1) (2) (3) (4) 数字化转型 0.135*** 0.059*** 0.053*** 0.012** (21.14) (9.06) (9.36) (2.04) 常数项 -0.158** 0.109 0.246*** 0.213*** (-2.22) (1.62) (3.79) (3.15) 控制项 是 是 是 是 年份/行业固定效应 是 是 是 是 观测值 22 789 16 610 22 789 16 610 可调整的R2 0.190 0.252 0.209 0.324 经验p值 0.000*** 0.000***

下载: 导出CSV

-

[1] 习近平. 高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗[N]. 人民日报, 2022-10-26(01). [2] 孙燕铭, 谌思邈. 长三角区域绿色技术创新效率的时空演化格局及驱动因素[J]. 地理研究, 2021, 40(10): 2743-2759. doi: 10.11821/dlyj020210102 [3] 王永贵, 李霞. 促进还是抑制: 政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济, 2023(2): 131-149. [4] 汤义成. 国有资本参股影响民营企业绿色创新的偏向性——促进实质性创新还是策略性创新[J]. 西部论坛, 2023, 33(6): 96-113. [5] 王旭, 岳素敏. 闻警自省和趁机赶超: 环保约谈对企业绿色创新的跨地域辐射效应[J]. 上海财经大学学报, 2021, 23(1): 27-41. [6] QUAN X, KE Y, et al. CEO foreign experience and green innovation: evidence from China[J]. Journal of Business Ethics, 2021, 182(2): 1-23.

[7] EI-KASSAR A N, SINGH S K, et al. Green innovation and organizational performance: the influence of big data and the moderating role of management commitment and HR practices[J]. Technological Forecasting & Social Change, 2019, 144: 483-498.

[8] MUBARAK M F, TIWARI S, PETRAITE M, et al. How Industry 4.0 technologies and open innovation can improve green innovation performance[J]. Management of Environmental Quality, 2021, 32(5): 1007-1022. doi: 10.1108/MEQ-11-2020-0266

[9] 寇冬雪, 张彩云, 张小溪. 企业数字化赋能企业绿色化转型的方式: 从信息披露到创新驱动[J]. 北京工业大学学报(社会科学版), 2024, 24(2): 48-66. [10] 胡雨朦, 郭朝先. 数字化对制造业企业碳排放强度的影响研究: 理论建模与机制检验[J]. 北京工业大学学报(社会科学版), 2023, 23(5): 153-168. doi: 10.12120/bjutskxb202305153 [11] PORFIRIO J A, CARRILHO T, FELICIO J A, et al. Leadership characteristics and digital transformation[J]. Journal of Business Research, 2021, 124: 610-619. doi: 10.1016/j.jbusres.2020.10.058

[12] 王旭, 张晓宁, 牛月微. "数据驱动"与"能力诅咒": 绿色创新战略升级导向下企业数字化转型的战略悖论[J]. 研究与发展管理, 2022, 34(4): 51-65. [13] 孟猛猛, 谈婧, 王袁清清, 等. 企业数字化转型对绿色创新的影响研究[J]. 技术经济, 2023(2): 42-52. [14] 靳毓, 文雯, 何茵. 数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J]. 财贸研究, 2022, 33(7): 69-83. [15] 申明浩, 谭伟杰. 数字化与企业绿色创新表现——基于增量与提质的双重效应识别[J]. 南方经济, 2022(9): 118-138. [16] 刘海曼, 龙建成, 申尊焕. 数字化转型对企业绿色创新的影响研究[J]. 科研管理, 2023(10): 22-34. [17] 杜爽, 曹效喜. 企业数字化转型能否促进绿色创新——来自中国上市公司的证据[J]. 中国地质大学学报(社会科学版), 2023, 23(4): 56-71. [18] 肖静, 曾萍. 数字化能否实现企业绿色创新的"提质增量"?——基于资源视角[J]. 科学学研究, 2023, 41(5): 925-935, 960. [19] 李宁娟, 彭其, 舒成利. 企业数字化转型与绿色创新差异化[J]. 山西财经大学学报, 2023(10): 97-112. [20] 张泽南, 钱欣钰, 曹新伟. 企业数字化转型的绿色创新效应研究: 实质性创新还是策略性创新[J]. 产业经济研究, 2023(1): 86-100. [21] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144, 10. [22] 方文龙, 聂婉妮, 赖丹. 企业数字化转型、资源配置与绿色创新能力[J]. 财会月刊, 2023(13): 139-145. [23] 张杨, 袁宝龙, 郑晶晶, 等. 策略性回应还是实质性响应?碳排放权交易政策的企业绿色创新效应[J]. 南开管理评论, 2024, 27(3): 129-140. [24] 孙振清, 聂文钰. 碳中和目标下环境信息披露对绿色创新能力的影响[J]. 调研世界, 2022(8): 22-32. [25] 王晓祺, 宁金辉. 强制社会责任披露能否驱动企业绿色转型?——基于我国上市公司绿色专利数据的证据[J]. 审计与经济研究, 2020, 35(4): 69-77. [26] 李慧云, 刘倩颖, 李舒怡, 等. 环境、社会及治理信息披露与企业绿色创新绩效[J]. 统计研究, 2022, 39(12): 38-54. [27] 胡洁, 于宪荣, 韩一鸣. ESG评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J]. 数量经济技术经济研究, 2023, 40(7): 90-111. [28] 朱鹏, 郭文凤. 环境信息披露质量对绿色创新的影响[J]. 吉首大学学报(社会科学版), 2022(6): 92-101. [29] 韩国文, 甘雨田. 投资者关注能否促进企业绿色创新绩效提升——融资约束的中介效应与环境规制的调节作用[J]. 科技进步与对策, 2023, 40(8): 89-98. [30] 张月芳. 环境规制、资源配置与绿色技术创新关系研究[J]. 价格理论与实践, 2022(5): 190-193. [31] 毕克新, 王禹涵, 杨朝均. 创新资源投入对绿色创新系统绿色创新能力的影响——基于制造业FDI流入视角的实证研究[J]. 中国软科学, 2014(3): 153-166. [32] 窦鹏辉, 陈诗波. 我国科技创新能力的绩效评估与影响因素分析[J]. 科技进步与对策, 2012(7): 133-138. [33] 赵炎, 齐念念, 孟庆时. 技术整合能力、绿色专利质量与企业持续性创新[J]. 科技进步与对策, 2023, 40(8): 11-21. [34] 王汀汀, 贾婧雅, 张芳. 制造业数字化转型对绿色技术创新的影响——来自沪深A股上市制造业企业的证据[J]. 工业技术经济, 2023, 42(4): 91-99. [35] 徐佳, 崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经济, 2020(12): 178-196. [36] 黎文靖, 郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究, 2016, 51(4): 60-73. [37] 刘万丽, 孙婷. 企业数字化转型、信息披露与绿色创新[J]. 财会月刊, 2023, 44(19): 88-95. [38] 孔东民, 韦咏曦, 季绵绵. 环保费改税对企业绿色信息披露的影响研究[J]. 证券市场导报, 2021(8): 2-14. [39] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114-129. [40] 杨天山, 袁功林, 武可栋. 企业数字化转型能否促进绿色创新效率提升[J]. 企业经济, 2023(10): 17-28. [41] 肖土盛, 孙瑞琦, 袁淳, 等. 企业数字化转型、人力资本结构调整与劳动收入份额[J]. 管理世界, 2022, 38(12): 220-237. [42] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731-745. [43] 连玉君, 彭方平, 苏治. 融资约束与流动性管理行为[J]. 金融研究, 2010(10): 158-171. [44] 孙浦阳, 蒋为, 陈惟. 外资自由化、技术距离与中国企业出口——基于上下游产业关联视角[J]. 管理世界, 2015(11): 53-69. [45] 潘爱玲, 刘昕, 邱金龙, 等. 媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济, 2019(2): 174-192. [46] 彭红星, 毛新述. 政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J]. 财贸经济, 2017, 38(3): 147-161. -

期刊类型引用(2)

1. 沈姗姗,罗琛,程铖. 数字基础设施建设对企业数字技术创新的驱动效应研究. 经济问题探索. 2025(02): 62-76 .  百度学术

百度学术

2. 赵晓慧,余畅,董维佳. 数字化转型与企业绿色创新:基于创新动机的异质性分析. 干旱区资源与环境. 2025(04): 22-32 . 百度学术

其他类型引用(2)

计量

- 文章访问数: 0

- HTML全文浏览量: 0

- PDF下载量: 0

- 被引次数: 4