Fiscal Transparency, Expenditure Progress, and Budget Execution Tightening

-

摘要:

聚焦财政制度和财政运行,研究财政透明和支出进度对地方一般公共预算执行紧缩的影响,通过典型事实建立了财政透明到预算执行紧缩的机制分析框架,并采用面板联立方程和三阶段二乘法对2013—2020年的省级数据进行了实证分析。研究发现:(1)地方一般公共预算执行紧缩均值约为实际财政支出的10%左右,各地方差别很大但均值全部为正;(2)财政透明度对预算执行紧缩都有显著的缓解作用,直接影响主要是发生在欠发达地区;(3)财政透明度提高会直接推进预算支出执行进度,并通过支出进度进一步缓和预算执行紧缩,支出进度是财政透明缓和预算执行紧缩的有效正向中介机制;(4)通过增加联立方程控制财政透明内生性后,财政透明度对预算执行紧缩的间接效应超过直接效应。提出相关部门应大力推进财政透明,持续提高地方政府信息公开力度,尤其是提高一般公共预算在内的财政信息公开,有助于让周期性财政政策和赤字规模更加可控,让积极财政政策真正名实相符,实现财政提质增效和经济高质量发展。

Abstract:Budget execution tightening reduces the deficit level of local governments due to budget execution, offsetting the effects of active fiscal policies. This paper focuses on the fiscal system and fiscal operation, studies the impacts of fiscal transparency and expenditure progress on the tightening of local public finance, by introducing a framework from fiscal transparency to budget tightening based on typical facts, and empirical analyses provincial data from 2013 to 2020 by using panel simultaneous equation model and three-stage square method. We found that: (1) the average execution tightening effect of local public finance is about 10% of actual fiscal expenditure, It varies a lot from place to place but the average effects are all positive. (2) Fiscal transparency has significant mitigating effect on budget tightening, with direct impacts mainly occurring in underdeveloped regions. (3) Improving fiscal transparency will directly promote expenditure progress and further alleviate budget tightening through expenditure progress. Expenditure progress is an effective positive intermediary mechanism for fiscal transparency to alleviate budget tightening. (4) After controlling the endogeneity of fiscal transparency, the indirect effect exceeds the direct effect. For policy, we believe that promoting fiscal transparency and the informational transparency of the local government, especially the disclosure of fiscal information of local general public budgets. This will be helpful to make cyclical fiscal policies and to control deficit sizes, make proactive fiscal policies truly work, and to prompte high-quality and efficient economic development.

-

一. 问题和事实

预算执行紧缩是中国特有的财政现象,突出表现为财政超收普遍大于超支或者预算赤字大幅度高于决算赤字的情况。2009年以来,中国连续执行积极财政政策,特别是近年来不断要求“积极财政政策加力增效”。赤字变小意味着积极财政政策效果小于预期,因而研究预算执行紧缩,即政府预算执行后赤字不断缩小的情况,具有特别重要的意义。

预算执行紧缩建立在对政府预算收入偏差和预算支出偏差的研究基础之上,并把预算收入偏差和预算支出偏差很好地结合在了一起,赋予了两个同方向差额之差更加直接的财政政策含义,从而统筹分析了预算收入、预算支出、决算收入和决算支出四个同口径概念。中国自分税制改革以来,由于连年的财政收入超收,全国财政的预算收入偏差和支出偏差都是正值,即存在连年普遍的“财政超收”和“财政超支”现象。本文把预算执行紧缩的计算公式定义为:

$$ \begin{aligned} \text { 预算执行紧缩 } & =\text { 预算超收 }- \text { 预算超支 } \\ & =(\text { 决算收入 }- \text { 预算收入 })-(\text { 决算支出 }- \text { 预算支出 }) \\ & =(\text { 预算支出 }- \text { 预算收入 })-(\text { 决算支出 }- \text { 决算收入 }) \\ & =\text { 预算赤字 }- \text { 决算赤字 } \end{aligned} $$ 学界针对预算执行紧缩的研究已经取得初步成果。在由中央和地方构成的全国财政收支层面上,付敏杰(2022)系统性研究了发生在一般公共预算、政府性基金预算、国有资产经营预算和社会保险基金预算“四本账”全国层面和汇总而成的全口径预算执行紧缩情况,发现预算执行紧缩存在非常普遍[1]。在2005—2020年的16个年份的一般公共预算收支中,执行紧缩在2005—2014年间持续存在,只有2015—2019年因为减税规模超预期而发生了反转。2012年以来,政府性基金预算、国有资产经营预算和社会保险基金预算这三个“非一般公共预算”则全部、全面、持续地出现执行紧缩,导致全口径预算执行紧缩持续出现,除了2015年减税规模大、土地出让收入不及预期而有所不同。有学者对地方财政一般公共预算收支的分析发现,2020年我国30个省份一般公共预算部分的执行紧缩平均达到344.12亿元,接近地方(省级及以下)一般公共预算支出总量的5%,远远超过了发达国家常见的程度,而且2008—2020年一般公共预算部分的执行紧缩,更是超过了当年支出水平的10%[1]。本文从财政透明和支出进度两个方面给出新解释,更加关注财政制度本身的特征。

图 1(a、b)是表示2008—2020年发生在地方一般公共预算中的执行紧缩问题,也揭示了本文被解释变量的两个典型特征。(1)所有年份均值皆为正值,意味着地方一般公共预算执行紧缩一直存在。从2008—2020年我国30个省份的一般公共预算中发生的执行紧缩,平均占到了当年实际支出水平的10.45%。从时间趋势来看,2011年以前的一般公共预算执行紧缩的平均水平一直都处于16%~18%的高水平区间,随后开始逐年下降,到2015年以后稳定到6%左右的区域,2020年在新冠肺炎疫情期间下降到了4%左右。(2)虽然地区差别明显,但所有地区均值皆为正值,这意味着地方一般公共预算执行紧缩广泛存在。从地区分布来看,经济水平较发达的上海平均紧缩度最低,其次是河南;但同属发达地区、预算制度较为完善的浙江和广东则双双超过了18%,位居全国前两名,这相当于实际支出水平有近1/5的预算赤字没有实现。江西紧随其后,这意味着执行紧缩规模和经济发展水平可能并不如想象的那样关系密切。从预算执行紧缩的典型事实来看,深入探究财政制度本身的因素可能更加重要。

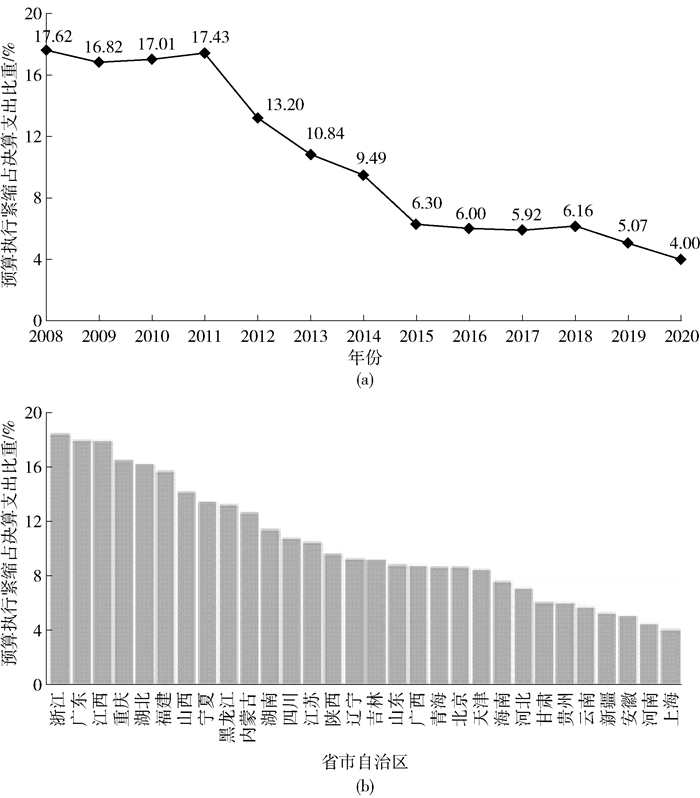

![]() 图 1 2008—2020年一般公共预算执行紧缩的时间趋势和地区差异注:(1)数据来自作者计算,详细计算公式参见表 1;(2)因为研究期间财政收支快速增长,执行紧缩采用了相对数,分母是当年的一般公共支出决算数。

图 1 2008—2020年一般公共预算执行紧缩的时间趋势和地区差异注:(1)数据来自作者计算,详细计算公式参见表 1;(2)因为研究期间财政收支快速增长,执行紧缩采用了相对数,分母是当年的一般公共支出决算数。二. 文献概述

财政透明是现代财政制度的基本内容,更是财政承担“国家治理的基础和重要支柱”功能的内在要求。《中共中央关于全面深化改革若干重大问题的决定》提出建立“实施全面规范、公开透明的预算制度”,并把预算制度改革作为建立现代财政制度的首要目标①。党的十九大报告进一步明确“建立全面规范透明、标准科学、约束有力的预算制度”②。

① 《中共中央关于全面深化改革若干重大问题的决定》,https://www.gov.cn/zhengce/2013-11/15/content_5407874.htm。

② 习近平,决胜全面建成小康社会夺取新时代中国特色社会主义伟大胜利——在中国共产党第十九次全国代表大会上的报告,https://www.gov.cn/zhuanti/2017-10/27/content_5234876.htm。

21世纪以来,我国不断推进政府信息公开和财政透明。2007年,财政部推行政府收支分类改革时,推进信息公开、与国际接轨就是政府改革重要的考虑因素。2008年,国务院实施《中华人民共和国政府信息公开条例》,把“提高政府工作的透明度”作为立法目标,确立了“以公开为原则,不公开为例外”,由此拉开了政府主动公开信息和推进财政透明改革的序幕①。2014年,第十二届全国人民代表大会常务委员会第十次会议通过并颁布了新《中华人民共和国预算法》(简称新《预算法》),新《预算法》明确了财政信息公开的主体,并对财政信息透明做出了更加明确的规定②。

① 《中华人民共和国政府信息公开条例》,2007年4月5日,国务院第165次常务会议通过,https://www.gov.cn/xxgk/pub/govpublic/tiaoli.html。

② 《中华人民共和国预算法》,2014年8月31日,第十二届全国人民代表大会常务委员会第十次会议通过,http://www.npc.gov.cn/zgrdw/npc/xinwen/2019-01/07/content_2070252.htm。

学界已有研究发现,财政透明对各级政府的财政运行、财政行为、财政治理和宏观发展会产生广泛深远的影响。首先,财政透明会改善政府财政运行。财政透明通过降低政府融资成本[2-3],抑制地方政府债务增长[4],减少债务违约[5],提高政府财政管理水平[6],避免非税收入过快增长[7],进而促进地方政府降低过度财政支出[8]。其次,财政透明有助于稳定居民和企业的财政预期,减少宏观预期偏差[9]。财政透明还可以减弱转移支付规模增加导致政府行政管理费用增长的“粘蝇纸”效应[10-11],进而提升区域创新能力[12],提高地方国有企业的投资效率[13]等。再次,财政透明有助于推进地方治理和政治发展。财政透明能够直接提高地方政府治理能力[14],显著增强居民纳税遵从意愿[15-16],并且能够控制政府规模和官员腐败[17],提高政府对公众的政治责任和事务响应[18]等。

财政透明度是财政制度和现代政治发展的产物,因此很多因素也会影响财政透明度,因而具有很强内生性。学界主要侧重三个方面的影响机制:第一是《预算法》对财政透明度的影响[19];第二是公众关注对财政透明度的影响[20];第三是信息技术发展对财政透明度的影响,特别是数字化转型对财政透明度的促进作用[21]。

部分文献关注政府预算支出执行进度(以下简称支出进度)问题。有学者发现在不同政府层级间、在不同地区间支出进度差异很大[22];有学者发现财政透明有助于推进支出进度[5],提升西部地区预算执行质量[23]。

现有文献分别研究预算收入偏离和预算支出偏离,并发现财政透明度对于财政收支两侧具有非对称效应。与本文研究内容最接近的是,肖鹏和樊蓉[24]发现政透明度与地方预决算收入偏离度存在显著负相关,与地方预决算支出偏离度存在显著正相关;龚锋和邓龙真[8]发现财政透明度的提升能够缩小地方过度支出水平,但却无法降低地方收入不足水平。财政透明对于预算收支两侧偏离度影响的非对称效应究竟意味着什么?本文的地方一般公共预算执行紧缩概念,就是从周期性财政政策视角,统合收支两侧不同概念的学术尝试。

本文创新主要体现在三个方面:(1)系统测度了2013—2020年间中国30省份(西藏和港澳台地区未统计)地方财政一般公共预算执行紧缩的情况,发现30个省份预算执行紧缩均值全部为正,平均高达10%,近年来下降到6%左右;(2)采用面板联立方程组和三阶段二乘法估计了财政透明和支出进度因素对于地方一般公共预算执行紧缩的影响,发现财政透明可以显著地通过直接效应和间接效应两方面缓解预算执行紧缩;(3)在控制财政透明度的内生性后,因为预算执行紧缩和财政透明负相关财政透明对预算执行紧缩的影响更大,结果是直接效应和间接效应都有所增加,直接效应占比从2/3下降到1/2以内。

三. 研究设计

一 财政透明影响地方财政(一般公共预算)执行紧缩的直接机制

1.高透明度是高质量财政制度的重要特征。首先高财政透明度有助于制定高质量的预算。凡事预则立,不预则废。已有文献的研究已经揭示,提高透明度有助于让社会充分识别预算中已经体现或者未能体现的各种系统性风险,有助于财政逆周期调控功能的实现和应对系统性风险的设计,包含更充分的风险评估是政府信息公开的意义所在。由于财政透明过程已经包含了各个市场主体对政府财政和政府行为的有效认知,所以高质量预算本身就是政府与市场良性互动的结果。更加透明、更加规范科学的预算制度能够提高政府的资金管理水平,特别是公债管理水平,能够把财政资金运行风险降到最低,从而让预算支出计划得到更加完善的执行,因此财政透明保障了预算计划科学性和公共性的统一。

2.在预算收入方面,更透明的财政制度有助于防范税务部门收取“过头税”,通过预算和财政公开合理控制政府收入权力,把税务征管部门的权力和税收努力对财政收入的影响限制在合理范围内,起到抑制超收、特别是非税收入过快增长的效果。从预算支出方面看,更加透明的预算往往也是资金划分更清晰的预算,因为其往往更加清晰地指向了每一个财政支出的受益主体。更加清晰透明的预算往往伴随着更高的民生性支出和权益性支出比重,因此财政透明能够从支出结构上更好地保证支出进度的推进和预算计划的完整执行。

3.更加透明的政府预算,往往对应着更加高效、响应性更强的高质量政府,这是财政透明治理效应的体现。财政透明具有广泛深远的治理效应,这在很大程度上来源于公共信息公开所具有的政治发展和政府发展意涵,从而也让信息公开透明成为政府现代化的驱动机制和重要组成部分。政府对社会和公众的积极响应,能够让政府更加注重预算计划中包含的各种项目的完成情况,更有可能让公共支出计划保质保量完成,从而可以避免各种面子工程、高难度工程所导致的公共资金浪费,让政府更充分落实预算支出计划中包含的公共事项,从而保证了财政支出质量。

4.财政透明有助于改善居民和企业等微观主体的宏观经济预期偏差,稳定宏观经济预期。政府是现代市场经济最大的市场主体,很多政府支出规模达到了GDP的40%~50%,超过了任何一家大企业的规模。大量企业参与各级政府采购和政府运行项目,政府财政透明无疑会影响这些企业的经营性行为和招投标活动。所以政府行为、政府财务和政府收支是否可预期,对于整体宏观经济预期准确度至关重要。政府按时支出,才意味着与政府有资金往来部门能按时取得收入。只有政府稳定了,社会主体才能稳定,因此,财政透明本身就具有稳定社会减少宏观风险和进一步稳定政府自身收支的功能。

值得注意的是,上述财政透明所发挥的效应都是在一定限定范围内才能够成立,有时可能存在过犹不及的情况。例如,某些欠发达地区财政收入少、财政收入质量差,预算制定的科学性不够,公众对政府也充满不信任,政府又想靠面子工程搞些政绩,或者存在其他更严重的腐败行为等情况,地方政府势必会抗拒政府信息公开,从而形成逆向发展循环。

综合以上四种效应,即财政透明能够增强预算科学性、抑制政府超收欠支、提高政府质量和稳定宏观经济,我们提出假说1:财政透明度提高有助于缓解地方一般公共预算执行紧缩。

二 财政透明和支出进度影响预算执行紧缩的联合机制

1 财政透明影响支出进度的直接机制

财政透明可以从内容和形式上改善支出进度。预算支出执行进度是一个老大难问题,主要的因素是预算项目不科学,公众参与程度不够。财政透明中包含的更科学地制定预算计划、对公众和社会更负责地响应,本身就有助于帮助财政支出按照原进度计划圆满完成。因此透明的财政制度一定可以导致执行更加顺畅的支出结果,故而提出假说2:财政透明度的提高有助于推进支出进度。

2 支出进度影响预算执行紧缩的内在机制

支出进度是预算执行的过程性特征,预算执行紧缩是预算执行的结果性特征。考虑到过程必然影响结果,更快的预算支出执行进度必然对应着更低程度的预算执行紧缩。进一步地,我们提出假说3:推进支出进度有助于缓和预算执行紧缩。

综合假说2和假说3,即财政透明可以提高支出进度,而支出进度又可以缓解预算执行紧缩,两种效应完全同向。因此,提出假说4:支出进度是财政透明影响预算执行紧缩的有效中介机制。

因为财政透明在缓解预算执行紧缩上存在正向的直接机制和以预算支出执行进度为中介的正向间接机制。考虑到直接效应和间接效应同向为正,因此财政透明对于预算执行紧缩的缓解作用,超过了直接效应和间接效应的任何一方。

四. 变量和数据

一 核心变量

1 被解释变量:预算执行紧缩(Cont)

本文借鉴付敏杰[1]对中国积极财政政策在执行阶段特征的经验归纳和计算方法来测算地方政府预算执行紧缩规模,具体的计算方法如表 1所示。在实证分析中,本文采用了比例数的形式,即用财政超收和财政超支的余额,除以一般公共支出的年度决算数,来更好地衡量预算执行紧缩对财政(一般公共预算)运行的实际影响。

表 1 地方一般公共预算执行紧缩测度公式指标名称 公式 指标含义 预算执行紧缩(Cnt) Cnt=Fer-Fue=Bdt-Fad Ffr: 地方决算收入

Bfr:地方预算收入

Ffe:地方决算支出

Bfe:地方预算支出财政超收(Fer) Ffr-Bfr 财政超支(Fue) Ffe-Bfe 预算赤字(Bdt) Bfe-Bfr 决算赤字(Fad) Ffe-Ffr 预算执行紧缩值可以从两个方向反应财政运行和财政制度问题:第一是通过财政超收与超支的关系反映地方政府预算管理能力,第二是通过预算赤字与决算赤字的关系反映地方政府宏观调控能力。按照表 1中的基本财政收支关系反映,预算执行紧缩值为正值,说明地方政府对财政资金的紧缩性使用,往往意味着财政超收大于财政超支①,或者预算赤字大于决算赤字,预算执行让赤字变小;当预算执行紧缩值为负,说明地方政府积极落实扩张性的财政政策,往往意味着财政超支大于财政超收,或者决算赤字大于预算赤字,预算执行让赤字变大,财政政策变得更加积极。

① 实际中财政超支可以为负值。很多年份财政收入的超收,决算收入大于预算收入,但还是会存在预算支出完成小于100%的情况,这意味着在收入完全有保障的情况下未完成支出目标。

2 核心解释变量一:财政透明(Ftr)

财政透明采用现有机构的测度数据。国内目前广泛采用的省级财政透明度指数是上海财经大学公共政策研究中心的《中国财政透明度报告》②。该报告从一般公共预算、社会保险基金、国有资本经营预算基金等9个方面对地方政府财政透明度进行考核评价并测度综合得分,但目前数据仅更新至2017年。本文补充了中国人民大学财税研究所发布的《中国各地区财政发展指数报告》中各省财政信息公开程度,将数据范围扩展到2020年③。

② 《中国财政透明度报告》,https://ippg.sufe.edu.cn/fc/a6/c3586a64678/page.htm。

③ 《中国各地区财政发展指数报告》,http://ipft.ruc.edu.cn/yjcg/zgcsfzbg/index.htm。

3 核心解释变量二:支出进度(Bep)

支出进度主要考察一般公共预算支出执行进度。参照王振宇等[25]的做法,计算中国30个省份(西藏和港澳台地区未统计)1—4月、1—5月、1—6月、1—7月、1—8月、1—9月、1—10月、1—11月的一般公共预算支出执行进度并对其进行平均,从而得到平均的支出进度。

二 其他控制变量

审计违规金额(Ava)。2014年之前财务合规审计是部门预算执行审计的重点工作内容,违规行为包含虚列多计支出、自行提高支出标准、自行挪用等操作事项。审计违规查处的严格程度,可能会造成地方政府财政执行更加紧缩。我们用审计违规金额占地方政府财政支出占比来衡量审计违规查处的严格程度。

人口密度(Pds)。人口密度代表着人口集聚程度,意味着对地方政府公共服务的规模要求,涉及到政府运行和财政覆盖的人口密度。我们用每平方公里人口数的对数来代表人口密度。

失业率(Uem)。失业人口比重越高,地方政府的社会救助压力越大,地方财政面临的刚性支出压力往往越大,可能会改善地方政府财政执行紧缩。我们选取失业人口占劳动力人口比重代表失业率。

市场化程度(Mar)。市场化改革逐步释放产品市场和要素市场的活力,同时代表地方政府在市场经济中角色和行为方式的变化,会影响地方政府财政行为。我们用《中国分省份市场化指数报告》的市场化进程总得分衡量市场化水平。

民生支出偏向(Pes)。社保支出民生性支出很多是权益性支出,往往有更高的比重用于收入渠道,从而具有更强的执行进度刚性。民生偏向面向的弱势群体,也往往会形成更强的财政压力。因此民生性支出占比可能会显著影响预算支出的执行进度,本文选取民生性支出占地方政府财政支出比重来衡量民生支出偏向。

预算收入进度(Brp)。地方政府收入预算安排可能影响支出的预算执行[26]。在中国的多层级分权体系下,地方政府的财政收入对财政支出可能存在结构性因果关系(郭婧和贾俊雪,2017)。因此本文计算各省1—4月、1—5月、1—6月、1—7月、1—8月、1—9月、1—10月、1—11月的一般公共预算收入执行进度,并对其取平均数,从而得到平均预算收入执行进度。收入执行进度和支出执行进度同步引入,可以考察地方政府是否存在“以收定支”行为。

对外开放(Opn)。市场化改革和对外开放都对应着资源配置方式和政府行为的深刻调整,从而影响政府财政收支行为进而影响支出进度,开放型国家往往政府规模更大[27]。本文用各省进出口总额占GDP比重来测度对外开放程度的影响。

城市化(Urn)。中国正处在快速城市化进程中,政府主导型特征决定了人口城市化和土地城市化具有不同步性。在城乡二元结构下,地方政府通过基础开设带动城市规模的扩大和城市人口的增加,必然影响地方政府财政收支行为,进而影响地方政府支出进度。本文用城镇人口比重来衡量城市化水平。

经济发展水平(Pgdp)。从世界范围看,发达国家往往政府相对规模更大。国内经济发展水平决定了地方政府的可用财力,为地方政府预算执行提供更有力的财力保障。本文采用人均实际GDP对数衡量经济发展水平。

三 数据来源与统计特征

本文实证分析所包含变量的数据来源于《中国财政年鉴》《中国审计年鉴》、各省历年统计年鉴、中宏数据库、Wind数据库。本文选取30个省份(西藏和港澳台地区未统计)的数据。因为透明度数据的限制,样本时间范围为2008—2020年,这是因为2008年《中华人民共和国政府信息公开条例》正式实施。部分缺失值采用插值法补齐,主要变量的统计特征如表 2所示。

表 2 财政透明影响预算执行紧缩主要变量的描述性统计变量名 观测值 均值 标准差 最小值 最大值 预算执行紧缩/% 390 10.45 7.765 -12.62 39.09 财政透明得分 390 38.30 16.91 14 77.70 支出进度/% 390 7.121 0.793 5.158 8.843 民生支出占比/% 390 40.80 3.633 30.80 50.71 人均GDP(取对数) 390 10.69 0.528 9.196 12.01 失业率/‰ 390 49.40 17.40 16.61 89.89 城市化/% 390 56.64 13.06 29.11 89.60 人口密度(取对数) 390 5.463 1.277 2.037 8.275 对外开放/% 390 27.31 32.52 0.495 169.8 市场化得分 390 7.734 1.861 3.359 11.93 收入执行进度/% 390 8.482 0.835 5.861 13.31 审计违规金额/% 390 5.110 5.738 0.0382 55.73 注:数据来自作者测算。 五. 模型设计和基准估计

一 计量模型构建

本文通过对财政透明、支出进度和地方预算执行紧缩的理论机制分析,认为财政透明会直接作用于预算执行紧缩,并通过预算支出进度产生间接影响,力图通过建立面板联立方程模型来尽可能地控制内生性问题,克服单方程模型估计的缺陷,同时更加清晰地反映财政透明和支出进度对预算执行紧缩的复杂关联特征和多重影响机制,具体设定如式(1)所示。

$$ \left\{\begin{array}{l} \operatorname{Cont}_{i t}=C_1+\alpha_1 \operatorname{Ftr}_{i t}+\alpha_2 \operatorname{Bep}_{i t}+\alpha_3 \operatorname{Ava}_{i t}+\alpha_4 \operatorname{Uem}_{i t}+\alpha_5 \operatorname{Mar}_{i t}+\alpha_6 \operatorname{Pds}_{i t}+\varepsilon_{1 t} \\ \operatorname{Bep}_{i t}=C_2+\beta_1 \operatorname{Ftr}_{i t}+\beta_2 \operatorname{Brp}_{i t}+\beta_3 \operatorname{Pes}_{i t}+\beta_4 \operatorname{Opn}_{i t}+\beta_5 \operatorname{Urn}_{i t}+\beta_6 \operatorname{Pgdp}_{i t}+\varepsilon_{2 t} \end{array}\right. $$ (1) 联立方程模型包含两个方程:执行紧缩方程和支出进度方程。地方财政执行紧缩方程的被解释变量为地方一般公共预算执行紧缩(Cont),关键解释变量分别为财政透明(Ftr)和支出进度(Bep),控制变量包括审计违规金额(Ava)、人口密度(Pds)、失业率(Uem)和市场化程度(Mar)。支出进度方程的被解释变量为支出进度(即预算支出执行进度,Bep),解释变量为财政透明(Ftr),控制变量包括民生支出偏向(Pes)、预算收入执行进度(Brp)、对外开放(Opn)、城市化(Urn)和经济发展水平(Pgdp)。我们用预算执行紧缩方程来估计财政透明和预算支出执行进度对地方财政执行紧缩的直接影响,用支出进度方程来估计其他因素对预算支出执行进度的影响,进而考察对地方执行紧缩分析的间接机制。

根据面板联立方程的阶条件和秩条件可知,模型(1)的两个方程均存在过度识别问题,同时为更加有效处理模型的内生性,本文采取三阶段最小二乘方法(3SLS)对模型进行估计,从而有效消除方程间扰动项之间的相关性。基准回归结果如表 2所示。

二 预算执行紧缩方程基准估计

1.在主要解释变量财政透明度和支出进度方面,表 3结果显示:(1)财政透明对地方一般公共预算执行紧缩有显著的缓解作用。从全国来看,财政透明度每提高1倍,预算执行紧缩将缓解约7%,假说1得到初步论证。分地区来看,财政透明对地方预算执行紧缩的影响主要是发生在欠发达地区:财政透明度每提高1倍,地方预算执行紧缩倾向于缓解8.5%,但是发达地区的一般公共预算执行紧缩并未受到财政透明度的影响。(2)推进支出进度有助于缓解地方一般公共预算执行紧缩问题。从全国来看,一般预算支出的平均进度每增加1倍,地方一般公共预算执行紧缩可能会下降7个百分点左右。从不同地区来看,推进发达地区和欠发达地区的支出进度都会执行紧缩有很好的缓解作用,其中发达地区的影响程度是欠发达地区的两倍左右:发达地区的参数值为10.25,欠发达地区为5.5左右。假说3得到初步论证。(3)综合以上两种解释因素可以看到,针对预算执行紧缩而言,欠发达地区需要同时提高财政透明度和推进支出进度,而发达地区更应当在推进支出进度上多下功夫。这往往是因为发达地区财力较为雄厚,支出任务相对较重。

表 3 财政透明与预算执行紧缩对预算执行紧缩的实证结果变量 三阶段最小二乘估计 预算执行紧缩方程 支出进度方程 全国 发达地区 欠发达地区 全国 发达地区 欠发达地区 财政透明 -0.069 7** -0.015 4 -0.084 9*** 0.011 7*** 0.009 97*** 0.008 76*** (0.028 5) (0.049 2) (0.028 1) (0.001 78) (0.002 32) (0.002 49) 支出进度 -7.300*** -10.25*** -5.500*** (0.754) (1.282) (0.736) 人口密度 -2.029*** -2.990*** -1.176*** (0.404) (0.683) (0.455) 审计违规金额 0.198*** -0.012 4 0.206*** (0.053 6) (0.091 5) (0.059 2) 失业率 -0.023 9 -0.031 4 -0.015 2 (0.016 7) (0.025 3) (0.018 9) 市场化 2.313*** 2.271*** 1.903*** (0.303) (0.554) (0.404) 预算收入进度 0.128*** 0.087 0*** 0.082 0 (0.032 0) (0.030 3) (0.069 8) 对外开放 -0.005 04*** -0.005 91*** -0.017 7*** (0.001 16) (0.001 10) (0.005 13) 城市化 -0.033 7*** -0.010 8* -0.043 4*** (0.005 22) (0.005 58) (0.008 25) 人均GDP 1.477*** 1.281*** 2.035*** (0.110) (0.130) (0.154) 民生支出占比 0.041 6*** 0.036 1*** 0.029 4*** (0.006 71) (0.007 21) (0.010 6) 常数项 58.46*** 84.93*** 44.08*** -9.854*** -8.628*** -13.89*** (4.685) (7.736) (4.505) (1.023) (1.247) (1.442) 观测值 390 195 195 390 195 195 R2 0.424 0.362 0.484 0.668 0.718 0.736 注:***、**和*分别代表 1%、5%和10%水平上显著,括号内为聚类稳健标准误,表 4~5,表 7相同。 2.在直接机制的控制变量方面:(1)人口密度增大有助于缓解地方一般公共预算执行紧缩,划分不同类型地区也揭示了相同的影响:发达地区的人口密度影响参数比欠发达地区的影响参数更大。这是因为人口密度是经济发展的同向变量,发达地区往往具有更高的人口密度。当然欠发达地区也是高度显著的,人口密度每提高1倍,预算执行紧缩会缓解1.18%。(2)失业率的影响并不显著,不论对于全国、发达省份,还是欠发达省份而言,失业率的提高都不会直接缓解地方预算执行紧缩。(3)审计违规金额规模的增加会加重一般公共预算执行紧缩。这可能是因为省级财政部分项目合规性较差,审计严格会加重支出困难。从地区差别来看,审计影响主要是发生在欠发达省份,可能是因为发达省份的支出相对合规合法,不太会受到审计审查的影响。(4)市场化程度提高会加重地方一般公共预算执行紧缩。划分不同类型地区也揭示了相同的影响,全国层面、发达地区的和欠发达地区的市场化程度影响参数差别不大:市场化程度每提高1倍,预算执行紧缩会加重2%左右。这一点令人费解,这意味着预算执行紧缩其实和市场化水平反向相关。

三 支出进度方程基准估计

考虑到支出进度对地方一般公共预算执行紧缩有关键性的影响,表 1右侧将支出进度内生化,考虑财政透明对支出进度的影响机制,进而估计财政透明通过支出进度对地方执行紧缩的影响。

1.财政透明度提高会直接提高支出进度。数据显示,不论是全国层面,还是在发达地区或者欠发达地区,财政透明度的提高都会显著提高支出进度,且对发达省份、欠发达省份的划分程度不敏感。具体来说,财政透明度每提高1倍,会导致全国、发达省份和欠发达省份的支出进度分别提高1.17%、0.997%和0.876%。从而意味着财政透明不但自身能直接缓解地方一般公共预算执行紧缩问题,更会通过提高支出进度,进一步缓解地方预算执行紧缩,同时产生直接效应和间接效应。假说2得到初步论证。

2.在控制变量的影响方面:(1)预算收入进度会直接显著影响支出进度。这似乎是地方财政“以收定支”的一种表现,但是只发生在发达省份,欠发达省份并不明显。这往往是因为欠发达省份的支出资金很多来自于中央转移支付,与本地收入进度关系不太大。(2)对外开放和城市化水平倾向于减缓支出进度,这一点是令人费解的。可能是因为两者更多代表了公共服务和财政资金的供给面、而非需求面因素。其中对外开放主要影响发达省份,城市化主要影响欠发达省份。市场化改革和对外开放都没有显著抑制地方一般公共预算执行紧缩问题,说明预算执行紧缩发生在市场不能覆盖和影响的范围和领域。(3)人均GDP和民生支出占比倾向于提高支出进度,这一点对于全国层面、发达省份和欠发达省份都同样显著。可能是因为二者更多代表了公共服务和财政资金的需求面,也意味着随着经济发展而出现的支出进度改善是一个趋势。

六. 稳健性检验

一 替换财政透明度指标

为进一步验证实证结果的稳健性,本文将财政透明度替换为中国人民大学财税研究所建立的中国财政运行数据库中的预算管理指数,并重新采用三阶段最小二乘估计方法检验,具体结果如 表 4所示。稳健性检验结果方向与基准分析一致,结果显示:(1)财政透明度和支出进度都倾向于缓解预算执行紧缩。同时财政透明度提高有助于提高支出进度,进而对地方预算执行紧缩产生良性的间接影响。再次验证了假说1、假说2和假说3。(2)人口密度增加有助于缓解预算执行紧缩,市场化程度提高不利于预算执行紧缩,失业率影响不显著。审计违规金额也变得不显著,这是唯一不同之处。(3)在支出进度方程中,预算收入进度有正向影响,对外开放和城市化不利于支出进度,人均GDP和民生支出占比依然有助于推进支出进度,从而间接缓解预算执行紧缩。(3)这些结果与表 3基准回归仅有系数上的差别,证明结论是稳健的。

表 4 财政透明影响预算执行紧缩的稳健性检验(替换解释变量)变量 三阶段最小二乘估计 预算执行紧缩方程 支出进度方程 财政透明Ⅱ(中国财政运行指数) -0.235*** 0.327*** (0.070 2) (0.038 9) 支出进度 -0.683*** (0.079 9) 人口密度 -0.311*** (0.064 9) 审计违规金额 0.056 8 (0.041 3) 失业率 -0.043 4 (0.036 8) 市场化 0.558*** (0.071 4) 预算收入执行进度 0.154*** (0.032 3) 对外开放 -0.282*** (0.044 6) 城市化 -0.506*** (0.083 9) 人均GDP 0.884*** (0.073 5) 民生支出占比 0.178*** (0.029 8) 常数项 1.46e-07 -4.14e-07 (0.037 5) (0.028 2) 观测值 390 390 R2 0.447 0.688 二 更换中介效应模型

1 模型设计与估计结果

为进一步检验财政透明对预算执行紧缩的直接影响和通过支出进度对预算执行紧缩的间接传导机制,本文将模型更换为传统中介效应模型以检验基准分析结果的稳健性。基准模型如式(2)~(4)所示,并采用Sobel-Goodman方法检验;首先,通过δ1的结果考察财政透明对预算执行紧缩的直接影响;其次,采用λ1衡量财政透明对支出进度的影响效应;最后,考虑控制了支出进度后,采用ρ1的结果考察财政透明对预算执行紧缩的影响。μi表示地区固定效应,εit表示误差项。

$$ \operatorname{Cont}_{i t}=\delta_0+\delta_1 \operatorname{Ftr}_{i t}+\operatorname{Control}_{i t}+\mu_i+\varepsilon_{i t} $$ (2) $$ \operatorname{Bep}_{i t}=\lambda_0+\lambda_1 \operatorname{Ftr}_{i t}+\operatorname{Control}_{i t}+\mu_i+\varepsilon_{i t} $$ (3) $$ \operatorname{Cont}_{i t}=\rho_0+\rho_1 \operatorname{Ftr}_{i t}+\rho_2 \operatorname{Bep}_{i t}+\operatorname{Control}_{i t}+\mu_i+\varepsilon_{i t} $$ (4) 传统中介效应模型的实证结果发现,财政透明可以明显缓解预算执行紧缩,并有助于显著性地积极推进支出进度①。在考虑支出进度对预算执行紧缩直接的抑制效应后,财政透明仍在1%的显著性水平上对地方一般公共预算执行紧缩存在明显缓解效应。此外,Sobel-Goodman检验显示,Sobel的P值为5.498e-06,这表明支出进度是财政透明影响预算执行紧缩的重要中介机制,即存在“财政透明↑→支出进度↑→预算执行紧缩↓”的明确传导机制。假说4再次得到验证。

① 财政透明影响预算执行紧缩的Sobel-Goodman检验未列示。

2 Bootstrap检验

Bootstrap检验方法不涉及总体分布及其参数,能够克服正态假设的限定问题,因此对传统中介效应模型采用Bootstrap检验方法可以得到更好结果②,具体结果显示,直接效应检验95%的置信区间为(-0.326~-0.132),不包含0。这说明财政透明对预算执行紧缩存在显著的直接缓解效应。间接效应95%的置信区间为(-0.152~-0.066),同样不包含0,这说明财政透明通过支出进度间接抑制预算执行紧缩的中介传导机制显著,再次证明假说4。

② 财政透明影响预算执行紧缩的Bootstrap检验结果未列示。

七. 传导效应分解和内生性分析

一 传导机制和影响效应分析

为了定量化估计财政透明和支出进度对地方一般公共预算执行紧缩的影响,我们首先将表 3的基准回归转化为标准化回归结果③,并进一步在此基础上测算了财政透明影响预算执行紧缩的直接效应和间接效应占比。

③ 财政透明影响预算执行紧缩的标准化分析结果未列示。

在标准化分析的基础上,我们进一步测算了从财政透明到预算执行紧缩的传导机制和效应分解,结果显示,从财政透明到预算执行紧缩的标准化直接传导效应为0.339;财政透明有助于推进支出进度,从而向地方一般公共预算执行紧缩传导的间接效应为0.187,总效应为(直接效应和间接效应之和)0.526;从而直接效应占比64%,间接效应占比36%,直接效应约为间接效应的两倍,以直接效应为主。表 5说明,财政透明度对于预算执行紧缩具有明确的、主导性的缓和作用。

表 5 财政透明影响预算执行紧缩的基本传导机制“财政透明→预算执行紧缩”传导机制识别 效应分解 机制识别 传导机制 效应系数 测算值 总效应 直接效应 支出进度↑→预算执行紧缩↓ α2 -0.746 -0.746 直接效应 财政透明↑→预算执行紧缩↓ α1 -0.152 -0.339 间接效应 财政透明↑→支出进度↑→预算执行紧缩↓ β1α2 -0.187 α1+β1α2 注:数据来自作者测算。 二 内生性分析

通过前面的基准分析、稳健性检验与传导机制分析,已经证明财政透明对预算执行紧缩存在直接效应和以支出进度为中介机制的间接效应。但预算执行紧缩对应着地方政府保守性的财政支出策略行为,从而与更加不透明的财政行为相关联。特别是,地方政府为掩盖其预算执行中的问题,往往会更少披露财政信息,降低财政透明度。这意味着预算执行紧缩对财政透明可能存在反向因果机制,从而让(1)的估计结果产生有偏性。为更有效克服可能存在的内生性问题,本部分设定了包含“预算执行紧缩→财政透明”影响机制的面板联立方程模型。具体设定如式(5)所示。

$$ \left\{\begin{array}{l} \operatorname{Cont}_{i t}=C_1+\alpha_1 \mathrm{Ftr}_{i t}+\alpha_2 \operatorname{Bep}_{i t}+\alpha_3 \operatorname{Ava}_{i t}+\alpha_4 \operatorname{Uem}_{i t}+\alpha_5 \operatorname{Mar}_{i t}+\alpha_6 \operatorname{Pds}_{i t}+\varepsilon_{1 t} \\ \operatorname{Bep}_{i t}=C_2+\beta_1 \operatorname{Ftr}_{i t}+\beta_2 \operatorname{Brp}_{i t}+\beta_3 \operatorname{Pes}_{i t}+\beta_4 \operatorname{Opn}_{i t}+\beta_5 \operatorname{Urn}_{i t}+\beta_6 \operatorname{Pgdp}_{i t}+\varepsilon_{2 t} \\ \operatorname{Ftr}_{i t}=C_3+\gamma_1 \operatorname{Cont}_{i t}+\gamma_2 \operatorname{Lfe}_{i t}+\gamma_3 \operatorname{Nlaw}_{i t}+\gamma_4 \operatorname{Ind}_{i t}+\gamma_5 \operatorname{Hcl}_{i t}+\gamma_6 \operatorname{Pcl}_{i t}+\varepsilon_{3 t} \end{array}\right. $$ (5) 与基准回归(1)相比,(5)式第三行把财政透明纳入了内生性变量,通过对比可以看出财政透明的内生性对于基准估计结果的影响。大量文献研究显示,新《预算法》实施、经济发展会影响财政透明[28, 19, 21]。为此,我们在(5)内生化财政透明的努力中,除了引入预算执行紧缩以外,还通过定义虚拟变量把新《预算法》引入到财政透明方程中(2015年及以后等于1,之前为0),并同时增加了土地财政、产业结构、人力资本和物质资本等常见宏观发展变量。

结果显示,表 6在增加了新的面板联立方程后,可以发现:(1)预算执行紧缩方程的估计结果,仍然显示出财政透明有助于显著缓解地方一般公共预算执行紧缩问题,虽然显著性水平有所下降,但财政透明度影响预算执行紧缩的程度有所增加。支出进度对执行紧缩的影响程度有所下降,显著性水平保持较好(1%)。(2)支出进度方程显示财政透明度产生了更大的影响,1%显著性水平下参数值扩大了3倍(0.250→0.747)。这意味着间接作用机制可能会加大。(3)财政透明方程显示,预算执行紧缩和财政透明度负相关,说明预算执行紧缩水平加大不利于地方财政透明,也可能导致表 5的估计结果低估。但和其他发现一样,2015年新《预算法》能显著提高预算透明度,同时物质资本也有正向影响。

表 6 财政透明影响预算执行紧缩的内生性分析变量 内生性分析:增加联立方程组 预算执行紧缩方程 支出进度方程 财政透明方程 财政透明 -0.383* 0.747*** (0.198) (0.082 3) 支出进度 -0.605*** (0.152) 预算执行紧缩 -0.235*** (0.072 1) 土地财政 -0.003 93 (0.026 4) 新《预算法》 0.777*** (0.099 8) 产业结构 0.069 6* (0.040 6) 人力资本 -0.016 1 (0.039 8) 物资资本 0.192*** (0.052 4) 其他控制变量 控制 控制 常数项 0.028 7 0.029 4 -0.361*** (0.040 7) (0.035 2) (0.058 2) 观测值 390 390 390 R2 0.417 0.555 0.477 考虑到财政透明内生性后,表 7重新估计了包含财政透明和预算执行紧缩双向机制的传导机制识别。其中财政透明依然显著正向影响预算执行紧缩,并通过推进支出进度对预算执行紧缩产生间接影响,同时预算执行紧缩又降低财政透明。综合考虑各种因素后,包含财政透明和预算执行紧缩双向机制的传导效应分解显示,因为存在着预算执行紧缩向财政透明的负反馈机制,考虑财政透明内生性后的直接效应为0.383,间接效应为0.452,总效应为0.835。其中直接效应占比下降到46%左右,间接效应占比增加到54%,超过了直接效应比重。

表 7 财政透明影响预算执行紧缩传导机制的进一步分析(考虑内生性)“财政透明$ \leftrightarrows$预算执行紧缩”双向机制识别 效应分解 机制识别 传导机制 效应系数 测算值 总效应 反向效应 预算执行紧缩↑→财政透明↓ γ1 -0.235 -0.235 直接效应 支出进度↑→预算执行紧缩↓ α2 -0.605 -0.605 直接效应 财政透明↑→预算执行紧缩↓ α1 -0.383 -0.835 间接效应 财政透明↑→支出进度↑→预算执行紧缩↓ β1α2 -0.452 α1+β1α2 注:数据来自作者测算。 八. 结论

预算执行紧缩是影响我国财政政策效率的重要因素。一般公共预算执行紧缩让积极财政政策的实际赤字小于名义赤字,有效对冲了积极财政政策效果。本文采用面板联立方程组和三阶段二乘法分析了2008—2020年财政透明度对地方一般公共预算执行紧缩的影响,主要发现几个方面存在的问题。

1.地方一般公共预算执行紧缩非常严重,表现出两个特征。一是所有年份均值皆为正值,意味着地方一般公共预算执行紧缩一直存在。2008—2020年中国30个省份的一般公共预算执行紧缩平均占到了当年实际支出水平的10.45%。2011年以前执行紧缩一直都处于16%~18%的高水平区间,2015年下降稳定到6%左右的区域。二是地区差别明显,所有地区均值皆为正值。上海执行紧缩均值最低,其次是河南;浙江和广东则超过了18%,位居全国前两名。

2. 本文基准回归结果显示,财政透明度和支出进度对地方一般公共预算执行紧缩都有显著的缓解作用。一是从全国看,财政透明度每提高一倍,或者支出进度每提高一个百分点,预算执行紧缩都将缓解约7%。分地区来看,财政透明对地方预算执行紧缩的影响主要是发生在欠发达地区,发达地区的一般公共预算执行紧缩并没有受到财政透明度的影响;推进发达地区和欠发达地区的支出进度都对执行紧缩有很好的缓解作用,其中发达地区的影响程度是欠发达地区的两倍左右。可见在缓解预算执行紧缩方面,欠发达地区需要同时提高财政透明度和推进支出进度,而发达地区更应当侧重推进支出进度上多下功夫。二是从控制变量分析,人口密度增大有助于缓解预算执行紧缩,但审计违规金额增加和市场化程度提高都倾向于加重预算执行紧缩,失业率影响不显著。

本文基准回归中的支出进度方程显示,一方面,财政透明度提高会直接推进预算支出执行进度。财政透明度每提高1倍,会导致全国、发达省份和欠发达省份的支出进度分别提高1.17%、0.997%和0.876%。这意味着财政透明不但自身能直接缓解地方一般公共预算执行紧缩问题,也会通过提高支出进度进一步缓解地方预算执行紧缩,从而产生间接效应。另一方面,预算收入进度会直接显著提高支出进度,但是只发生在发达省份。对外开放和城市化水平倾向于减缓支出进度,人均GDP和民生支出占比倾向于提高支出进度。

稳健性检验通过替换财政透明度指标和更换传统中介效应模型并采用Sobel-Goodman方法检验,验证了财政透明度对缓解一般公共预算执行紧缩具有显著的直接效应,并通过支出进度中介机制产生间接效应。

3.本文通过标准化回归测算了财政透明影响预算执行紧缩的直接效应和间接效应占比。一是从财政透明到预算执行紧缩的标准化直接传导效应为0.339,但财政透明通过推进支出进度缓解预算执行紧缩的间接效应为0.187,总效应中直接效应占比64%,间接效应占比36%,直接效应约为间接效应的两倍。二是通过内生化财政透明,建立“预算执行紧缩→财政透明”影响机制的面板联立方程模型,引入新《预算法》实施、产业结构、人力资本和物质资本等变量后,财政透明仍然有显著缓解地方预算执行紧缩的直接和间接机制,虽然显著性水平有所下降。财政透明度影响支出进度的程度增加,在1%显著性水平下参数值扩大了3倍。同时预算执行紧缩加大不利于地方财政透明。三是包含财政透明和预算执行紧缩双向机制的传导效应分解显示,因为存在着预算执行紧缩向财政透明的负反馈机制,考虑财政透明内生性后的直接效应占比下降到46%左右,间接效应占比增加到54%。

4.综合以上结果,财政透明度不但能够直接缓解地方一般公共预算执行紧缩,还能够通过推进支出进度来进一步缓解预算执行紧缩问题。因此,本文认为,在经济增速持续下行态势下,我国应该努力推进地方政府信息公开,提高一般公共预算在内的财政信息公开,并通过提高政府财政信息透明度,让周期性财政政策更加可控、赤字规模在执行中更加稳定,以及积极财政政策真正名实相符,以此实现财政政策提质增效、推动经济高质量发展的目标。

-

![]()

图 1 2008—2020年一般公共预算执行紧缩的时间趋势和地区差异

注:(1)数据来自作者计算,详细计算公式参见表 1;(2)因为研究期间财政收支快速增长,执行紧缩采用了相对数,分母是当年的一般公共支出决算数。

表 1 地方一般公共预算执行紧缩测度公式

指标名称 公式 指标含义 预算执行紧缩(Cnt) Cnt=Fer-Fue=Bdt-Fad Ffr: 地方决算收入

Bfr:地方预算收入

Ffe:地方决算支出

Bfe:地方预算支出财政超收(Fer) Ffr-Bfr 财政超支(Fue) Ffe-Bfe 预算赤字(Bdt) Bfe-Bfr 决算赤字(Fad) Ffe-Ffr  下载: 导出CSV

下载: 导出CSV

表 2 财政透明影响预算执行紧缩主要变量的描述性统计

变量名 观测值 均值 标准差 最小值 最大值 预算执行紧缩/% 390 10.45 7.765 -12.62 39.09 财政透明得分 390 38.30 16.91 14 77.70 支出进度/% 390 7.121 0.793 5.158 8.843 民生支出占比/% 390 40.80 3.633 30.80 50.71 人均GDP(取对数) 390 10.69 0.528 9.196 12.01 失业率/‰ 390 49.40 17.40 16.61 89.89 城市化/% 390 56.64 13.06 29.11 89.60 人口密度(取对数) 390 5.463 1.277 2.037 8.275 对外开放/% 390 27.31 32.52 0.495 169.8 市场化得分 390 7.734 1.861 3.359 11.93 收入执行进度/% 390 8.482 0.835 5.861 13.31 审计违规金额/% 390 5.110 5.738 0.0382 55.73 注:数据来自作者测算。

下载: 导出CSV

表 3 财政透明与预算执行紧缩对预算执行紧缩的实证结果

变量 三阶段最小二乘估计 预算执行紧缩方程 支出进度方程 全国 发达地区 欠发达地区 全国 发达地区 欠发达地区 财政透明 -0.069 7** -0.015 4 -0.084 9*** 0.011 7*** 0.009 97*** 0.008 76*** (0.028 5) (0.049 2) (0.028 1) (0.001 78) (0.002 32) (0.002 49) 支出进度 -7.300*** -10.25*** -5.500*** (0.754) (1.282) (0.736) 人口密度 -2.029*** -2.990*** -1.176*** (0.404) (0.683) (0.455) 审计违规金额 0.198*** -0.012 4 0.206*** (0.053 6) (0.091 5) (0.059 2) 失业率 -0.023 9 -0.031 4 -0.015 2 (0.016 7) (0.025 3) (0.018 9) 市场化 2.313*** 2.271*** 1.903*** (0.303) (0.554) (0.404) 预算收入进度 0.128*** 0.087 0*** 0.082 0 (0.032 0) (0.030 3) (0.069 8) 对外开放 -0.005 04*** -0.005 91*** -0.017 7*** (0.001 16) (0.001 10) (0.005 13) 城市化 -0.033 7*** -0.010 8* -0.043 4*** (0.005 22) (0.005 58) (0.008 25) 人均GDP 1.477*** 1.281*** 2.035*** (0.110) (0.130) (0.154) 民生支出占比 0.041 6*** 0.036 1*** 0.029 4*** (0.006 71) (0.007 21) (0.010 6) 常数项 58.46*** 84.93*** 44.08*** -9.854*** -8.628*** -13.89*** (4.685) (7.736) (4.505) (1.023) (1.247) (1.442) 观测值 390 195 195 390 195 195 R2 0.424 0.362 0.484 0.668 0.718 0.736 注:***、**和*分别代表 1%、5%和10%水平上显著,括号内为聚类稳健标准误,表 4~5,表 7相同。

下载: 导出CSV

表 4 财政透明影响预算执行紧缩的稳健性检验(替换解释变量)

变量 三阶段最小二乘估计 预算执行紧缩方程 支出进度方程 财政透明Ⅱ(中国财政运行指数) -0.235*** 0.327*** (0.070 2) (0.038 9) 支出进度 -0.683*** (0.079 9) 人口密度 -0.311*** (0.064 9) 审计违规金额 0.056 8 (0.041 3) 失业率 -0.043 4 (0.036 8) 市场化 0.558*** (0.071 4) 预算收入执行进度 0.154*** (0.032 3) 对外开放 -0.282*** (0.044 6) 城市化 -0.506*** (0.083 9) 人均GDP 0.884*** (0.073 5) 民生支出占比 0.178*** (0.029 8) 常数项 1.46e-07 -4.14e-07 (0.037 5) (0.028 2) 观测值 390 390 R2 0.447 0.688

下载: 导出CSV

表 5 财政透明影响预算执行紧缩的基本传导机制

“财政透明→预算执行紧缩”传导机制识别 效应分解 机制识别 传导机制 效应系数 测算值 总效应 直接效应 支出进度↑→预算执行紧缩↓ α2 -0.746 -0.746 直接效应 财政透明↑→预算执行紧缩↓ α1 -0.152 -0.339 间接效应 财政透明↑→支出进度↑→预算执行紧缩↓ β1α2 -0.187 α1+β1α2 注:数据来自作者测算。

下载: 导出CSV

表 6 财政透明影响预算执行紧缩的内生性分析

变量 内生性分析:增加联立方程组 预算执行紧缩方程 支出进度方程 财政透明方程 财政透明 -0.383* 0.747*** (0.198) (0.082 3) 支出进度 -0.605*** (0.152) 预算执行紧缩 -0.235*** (0.072 1) 土地财政 -0.003 93 (0.026 4) 新《预算法》 0.777*** (0.099 8) 产业结构 0.069 6* (0.040 6) 人力资本 -0.016 1 (0.039 8) 物资资本 0.192*** (0.052 4) 其他控制变量 控制 控制 常数项 0.028 7 0.029 4 -0.361*** (0.040 7) (0.035 2) (0.058 2) 观测值 390 390 390 R2 0.417 0.555 0.477

下载: 导出CSV

表 7 财政透明影响预算执行紧缩传导机制的进一步分析(考虑内生性)

“财政透明$ \leftrightarrows$预算执行紧缩”双向机制识别 效应分解 机制识别 传导机制 效应系数 测算值 总效应 反向效应 预算执行紧缩↑→财政透明↓ γ1 -0.235 -0.235 直接效应 支出进度↑→预算执行紧缩↓ α2 -0.605 -0.605 直接效应 财政透明↑→预算执行紧缩↓ α1 -0.383 -0.835 间接效应 财政透明↑→支出进度↑→预算执行紧缩↓ β1α2 -0.452 α1+β1α2 注:数据来自作者测算。

下载: 导出CSV

-

[1] 付敏杰. 预算执行紧缩下的积极财政政策[J]. 社会科学战线, 2022(6): 52-67. [2] 马文涛, 张朋, 董松柯. 全球视角下的财政透明度与政府债务: 机制识别与现实启示[J]. 财政研究, 2020(2): 27-43. [3] 马文涛, 张朋. 财政透明度、逆周期调控与政府债务规模[J]. 世界经济, 2020, 43(5): 23-48. [4] 陈宝东, 王颖鹏. 政府审计、财政透明度与地方政府债务增长[J]. 统计与决策, 2022, 38(10): 126-131. [5] 杨雅琴. 财政透明、财政管理与良好的国家治理: 一个理论分析框架[J]. 当代财经, 2017(6): 28-35. [6] 宋美喆, 张雨暄. 财政透明度对地方财政可持续的影响——基于新《预算法》实施的准自然实验证据[J]. 公共财政研究, 2022(5): 56-67, 14. [7] 郭月梅, 欧阳洁. 地方政府财政透明、预算软约束与非税收入增长[J]. 财政研究, 2017(7): 73-88. [8] 龚锋, 邓龙真. 财政透明的治理效应研究[J]. 财政研究, 2023(2): 53-67. [9] 邵磊, 唐盟. 政府财政透明"稳预期"了吗[J]. 财政研究, 2019(8): 37-48. [10] 刘佳. 地方政府财政透明对支出结构的影响——基于中国省级面板数据的实证分析[J]. 中南财经政法大学学报, 2015(1): 21-27, 158. doi: 10.3969/j.issn.1003-5230.2015.01.003 [11] 刘生旺, 陈鑫. 财政透明能约束政府行为吗?——基于政府行政管理支出视角的研究[J]. 审计与经济研究, 2019, 34(4): 116-127. doi: 10.3969/j.issn.1004-4833.2019.04.012 [12] 王淑杰, 邵磊, 陈薪卉. 财政透明与区域创新能力: 基于中介效应模型和门槛效应模型[J]. 中央财经大学学报, 2020(12): 3-14. [13] 王少飞, 周国良, 孙铮. 政府公共治理、财政透明与企业投资效率[J]. 审计研究, 2011(4): 58-67. [14] 刘俸奇, 储德银, 姜春娜. 财政透明、公共支出结构与地方政府治理能力[J]. 经济学动态, 2021(4): 107-123. [15] 余英, 邹雅芹. 税收遵从与财政透明度——基于个税劳务报酬与省级财政透明度的分析[J]. 地方财政研究, 2019(8): 64-70. [16] 郝晓薇, 杨帆, 王文甫. 财政透明度会提高居民纳税遵从意愿吗[J]. 中国软科学, 2022(6): 41-50. [17] 李春根, 徐建斌. 中国财政预算透明与地区官员腐败关系研究[J]. 当代财经, 2016(1): 19-28. [18] 杜亚斌. 财政透明能有效遏制腐败吗[J]. 中南财经政法大学学报, 2020(5): 82-91, 159. [19] 上官泽明, 牛富荣. 新《预算法》实施对地方财政透明度的影响——基于我国省级面板数据的分析[J]. 当代财经, 2020(1): 27-36. [20] 朱颖, 赵颖博, 邓淑莲, 李奇璘. 公众诉求与地方财政透明度——基于中国省级面板数据的经验分析[J]. 财经研究, 2018, 44(11): 90-105, 124. [21] 刘奥, 张双龙. 数字经济发展对财政透明度的影响研究——基于"宽带中国"战略的准自然实验[J]. 产业经济研究, 2022(4): 46-58. [22] 崔军, 李苗. 我国政府预算执行进度滞后问题研究: 整体状况与地区差异——基于全国、省级与地市级的财政数据[J]. 经济纵横, 2019(5): 45-57, 4. [23] 赵合云, 周全林. 新《预算法》、晋升激励与预算执行质量——基于预算偏离与预算执行进度的视角[J]. 当代财经, 2022(4): 28-38. [24] 肖鹏, 樊蓉. 地方财政透明度对财政预决算偏离度的影响分析[J]. 中央财经大学学报, 2021(3): 3-14. [25] 王振宇, 司亚伟, 寇明风. 国库暂付款、支出结构与地方财政预算执行进度[J]. 财贸经济, 2020, 41(11): 5-19. [26] Friedman M. The limitations of tax limitation[J]. Policy Review, 1978(5): 7-14.

[27] Rodrik D. Why do more open economies have bigger governments[J]. Journal of Political Economy, 1998, 106(5): 997-1032.

[28] 温来成, 马昀. 财政透明度与地方政府融资成本——来自2015年《预算法》实施的证据[J]. 地方财政研究, 2019(12): 28-35. -

期刊类型引用(1)

1. 欧阳世晨. 财政透明度对预决算支出偏离的影响研究——基于268个地级市财政预决算数据的分析. 蚌埠学院学报. 2024(06): 64-71 .  百度学术

百度学术

其他类型引用(0)

计量

- 文章访问数: 36

- HTML全文浏览量: 30

- PDF下载量: 26

- 被引次数: 1